Практические советы и личный опыт уральских финансистов

Фото:

ИА "БанкИнформСервис"

Во всемирный день защиты детей БанкИнформСервис расспросил уральских банкиров, как они - профессионалы в области финансов - учили своих детей управляться с деньгами. Чему стоит учить в первую очередь - копить или тратить? Как взрастить в ребенке правильное отношение к деньгам и уважение к труду, которым они зарабатываются? Где та золотая середина между транжирой и скрягой? Попробуем разобраться.

Две копилки и родительский процент

Алексей Долгов, руководитель розничного филиала банка ВТБ в Екатеринбурге:

- Единой точки зрения, с какого момента детям можно давать деньги, нет. Но большинство склоняется к тому, что деньги надо начинать давать, когда ребенок будет к этому готов, то есть начнет сам проявлять интерес к этому вопросу, научится считать. У нас в семье этот период обычно совпадает с началом учебы детей в школе. Мой младший сын Вовчик заканчивает первый класс. Так совпало, что деньги на обеды и на различные походы в театры и музеи мы с женой стали давать ему именно с началом учебы в школе. Приятно наблюдать, как у сына появилось осмысленное понимание ценности денег как средства достижения цели.

Научить ребенка правильному отношению к деньгам - это наша родительская обязанность. От того, насколько успешно мы с ней справляемся, зависит наше будущее, будущее наших детей, внуков и даже правнуков. Так что родителям, как говорится, и карты в руки.

Я считаю, что мелкие монеты можно начинать давать детям уже с 5-6 лет и, одновременно, учить их сбережению. Например, купите ребенку копилку и ненавязчиво намекните, что собирать деньги можно не только на вожделенного робота, но и на подарок бабушке ко дню рождения. Учите детей копить, а не тратить. Объясните, что деньги могут зарабатывать деньги. Можете даже назначить символический процент за те деньги, которые дети не истратили и продолжают копить. Помогите им вести счет деньгам.

Совет №1. Заведите разные копилки на разные цели. Если хотите, можете даже платить «родительский процент» за успешные сбережения.

Когда я был совсем маленький, ещё до школы, иметь детям карманные деньги было как-то не принято. Я получал по 20 копеек на мороженое, когда просил, тем более, что стаканчик пломбира ровно столько и стоил. Помимо пломбира можно было купить крем-брюле за 18 копеек или фруктовый щербет за 7 копеек. У нас, тогдашних малышей, соблазнов было мало. Сэкономив сдачу с одной или нескольких порций, я покупал значки или марки или календарики в киоске «Союз Печать».

Сейчас научить тратить свои накопления при таком громадном выборе удовольствий реально трудно. Я считаю, что особенно важно научить ребёнка сделать именно правильный выбор предмета покупки из имеющихся вариантов. И ни в коем случае не ограничивать маленького человека в принятии собственного решения.

Зарплата за садик

Сергей Кульпин, управляющий Уральского филиала ВТБ24:

- Думаю, что централизованно и системно учить детей обращаться с финансами нужно начинать уже в начальной школе. Но рассказывать о финансах им стоит с самого раннего возраста, чтобы они понимали, что это такое. Начинайте с элементарных вещей: «вот денежки, на них можно что-то купить». Я считаю, что в первую очередь нужно учить детей именно копить. Мои дети - сыновья 5 и 3 года - уже сейчас обожают складывать деньги в копилку, причем у каждого копилка своя. Они соревнуются в накоплениях и понимают, что на эти деньги они смогут потом приобрести желанные подарки.

Я стараюсь объяснять им, что их посещение детского сада - это работа. Когда они ходят в детский садик, они тоже зарабатывают на игрушки. Например, старший сын каждый день ходит в садик для того, чтобы в субботу ему купили определенную игрушку. Более того, игрушку мы выбираем с ним заранее, за неделю. Если желанный подарок дорогой, то говорим, что нужно дождаться важной даты. Не скрываем, дети сами себе выбирают подарки заранее и знают, что им подарят. Возможно, в данном случае неожиданностей не нужно, ребенок точно знает, что на подарок нужно заработать и понимают его ценность.

Совет №2. Покажите ребенку, как он может заработать на желанную игрушку. Ведите график накоплений.

Мы в семье ввели определенное правило - определили лимит расходов на игрушки. Вопрос не в экономии. А в том, что если ребенку часто дарить игрушки, он теряет к ним интерес.

Нам удалось избежать истерик по поводу некупленных игрушек. Если это дорого стоит, мы откровенно ребенку говорим: «У папы с мамой на эту игрушку денег нет». В первый раз - это сложно, но со временем ребенок понимает. Сейчас сыновья сами спрашивают: «Папа, если мы купим эту игрушку - это дорого, можем мы себе позволить?». А дальше я уже сам решаю и открыто им говорю: да или нет. Но не просто говорю «нет», а обосновываю, что это действительно дорого. Не нужно лукавить, придумывать что-то, потому что дети все очень хорошо помнят.

Право выбора

Светлана Ковалева, заместитель управляющего филиалом Абсолют Банка в Екатеринбурге:

- Финансовую грамотность надо прививать, как только у ребенка возникнут первые вопросы о деньгах. А они появляются почти сразу, как только малыш начинает разговаривать. Не следует отмахиваться, тема финансов в семье не должна быть запретной, не надо взрослой снисходительности - подрастешь, тогда и поймешь, потом объясню.

В первую очередь надо учить детей правильно тратить деньги. Умение их копить - следующий уровень. Когда мой сын Григорий был совсем крохой, мы приходили в магазин, и я говорила: «У меня с собой такая-то сумма, мы можем купить две маленькие машинки или одну большую. Выбирай!» Ему этот процесс очень нравился, он проявлял искреннюю заинтересованность, рассуждал, обдумывал каждый вариант. И это принесло свои плоды.

Совет №3. Не бойтесь дать ребенку право выбора. Ему решать, на что потратить накопленные деньги.

Сейчас Григорий радует меня тем, что умеет грамотно и экономно расходовать заработанное. У него небольшая зарплата, потому что он только начинает карьерный путь, но он справляется сам, не просит денег у родителей.

Я считаю, очень важно учить с детства расставлять приоритеты: выбирать то, что по-настоящему нужно, а не то, что нравится, но без чего вполне можно обойтись. Я старалась с самого начала объяснить - каждый человек должен жить на то, что он заработал. Это справедливо. Хочешь зарабатывать больше - повышай образование, старайся достигать больших результатов.

Финансовый план. Детская версия

Евгений Павлов, вице-президент - управляющий Уральским филиалом Промсвязьбанка:

- Поскольку в моей семье два сына, их отношение к благам - предмет моих постоянных беспокойств. Не потому, что они дают повод для тревоги, нет. Просто часто от друзей и знакомых слышу про новые ценности в школах с начальных классов - стоимость семейных автомобилей, качество мобильных телефонов, уровень летнего отдыха. Опасаюсь проявления «мажорности», насмотрелся у других на печальные последствия подобного. Нам в этом смысле везёт - в классах моих детей пока такого нет. Но телефоны у сыновей все же более чем скромные, одежда не отличается, мы не приветствуем рассказы детей о поездках и покупках - нечего хвастаться, не твое.

Деньги - это важно. В выборе учить зарабатывать или копить, в приоритете - копить: в копилке для мелочи, через денежные подарки родственников. Мы с женой не сторонники создания разных форм детского «зарабатывания»: за положительные оценки, домашние обязанности, хорошее поведение. Это вклад сыновей, их обязанность как равной части семьи. Особенное событие можем отметить праздничным походом в детский парк или кафе, но не более того.

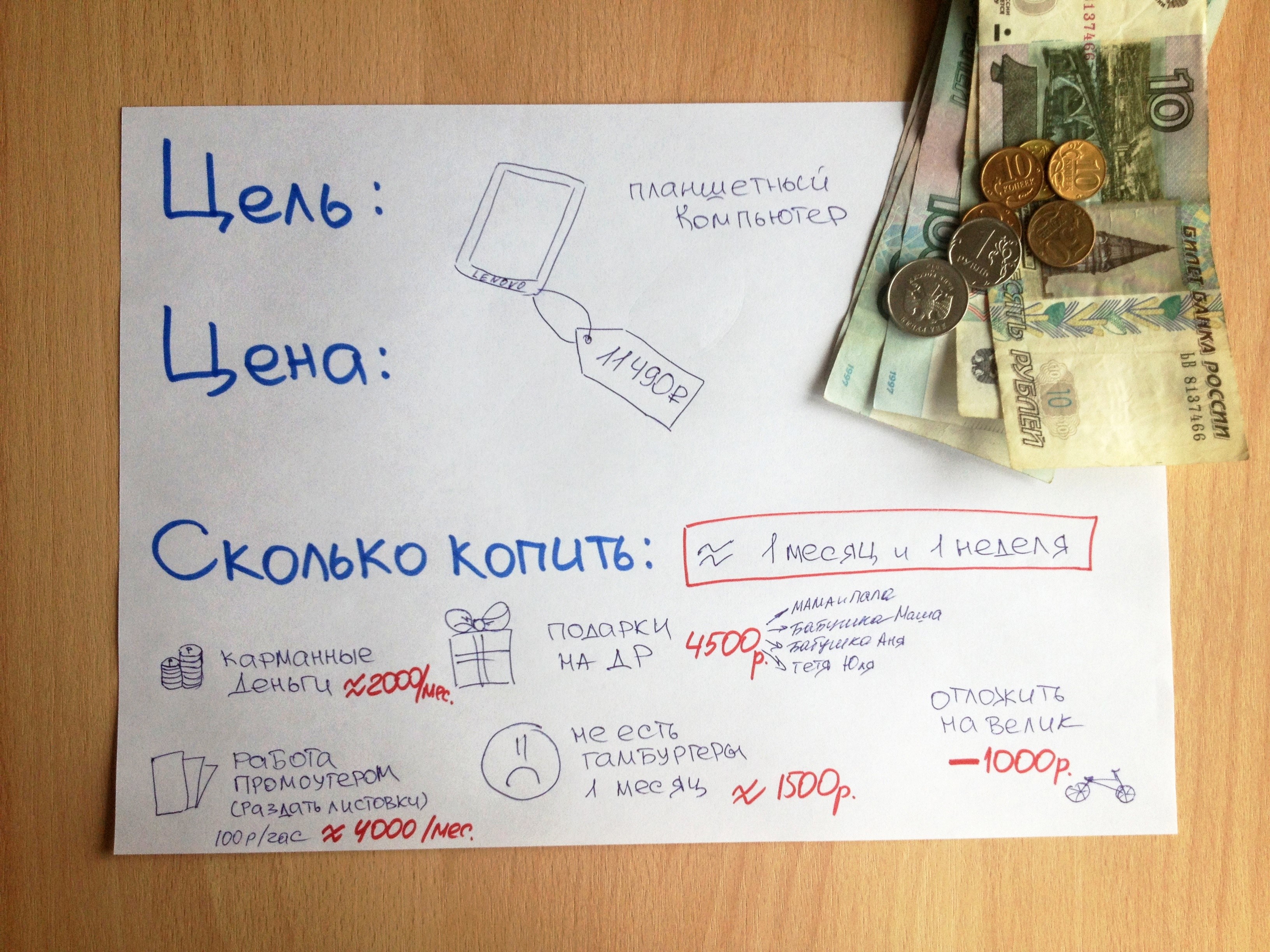

Совет №4. Составьте с ребенком план достижения целей. Помогите продумать, как будет лучше достигнуть результата.

В накоплениях всегда требуем сформировать цель - новый планшет, личные покупки в будущую поездку, новый дорогой конструктор. Помогаем разобраться - какова цена, когда и при каких условиях ориентировочно накоплений будет достаточно. В покупках на накопленные средства не сдерживаем: «твой выбор - твоя ответственность». Но всегда спрашиваем - уверен? Ведь сейчас берёшь малое, а отказываешься в будущем от большего, цель, пусть чуть-чуть, но отдаляется.