Россияне считают более безопасным интернет-банк, чем мобильный банк, однако готовы установить последний и пользоваться им для переводов, если многие знакомые имеют приложение того же банка. Мы не платим по кредитам через эти два канала ДБО, зато Интернет и мобильный телефон оплачиваем практически только через них. Почему так?

Интернет «против» мобильника

Аналитический центр НАФИ специально для Ассоциации участников MasterCard провел исследование восприятия потребителями различных дистанционных каналов оплаты товаров и услуг. Исследование показало, что для каждой конкретной задачи потребитель выбирает «свой» канал дистанционной оплаты.

При выборе сервиса человек руководствуется несколькими критериями, такими как:

— доступность оборудования (наличие устройства оплаты или платежной инфраструктуры);

— срочность платежа;

— сложность оформления;

— воспринимаемая пользователем безопасность;

— необходимость подтверждения оплаты чеком;

— стоимость (комиссия за платеж или скидка, бонус).

Так, «интернет-банк[/u] воспринимается большинством респондентов как удобный способ оплаты регулярных несрочных платежей, сравнительно безопасный, доступный в любое время и в комфортной обстановке («можно сидеть дома на диване, а не стоять в очереди в банке, ЕРЦ»)». Кроме того, веб-интерфейс удобнее для ввода «длинных» реквизитов при необходимости заполнения какой-либо «платежки».

В то же время потребитель может отказаться от использования интернет-банка (ИБ) для своих нужд в связи с невозможностью получения привычных ему средств подтверждения проведения операции. Чаще всего барьером для использования интернет-банка становится именно отсутствие квитанции с проставленной синей печатью. Кроме того, часть респондентов не хотят переводить крупные суммы через этот канал дистанционного банковского обслуживания (ДБО), опасаясь его недостаточной защищенности. Впрочем, сомнения части таких пользователей рассеивает СМС-подтверждение. В итоге ИБ чаще всего используется для оплаты обязательных платежей, которые с большой долей вероятности не потребуют в будущем подтверждения чеком (ведь в крайнем случае можно сделать электронную выписку со счета или сходить в банк, чтобы проставить на ней подтверждающие трансакцию подпись и печать). К таким платежам относятся «квиточки» за ЖКХ, оплата госуслуг, штрафов, налогов.

«Младший собрат» интернет-банка — мобильный банк[/u] (МБ) воспринимается «как лучший способ срочных нестационарных платежей». Пользователям нравится иметь возможность сделать быстрый перевод из любой точки планеты, будучи в дороге, не имея под рукой полноценных платежных устройств. Поэтому МБ, считают респонденты, оптимален для мелких взаиморасчетов с друзьями и знакомыми, в частности для получения некоего краткосрочного займа от них или возврата мини-долга (обед в ресторане), а также для оплаты покупок по уже выставленному поручению (когда не нужно вбивать реквизиты). Следует отметить, что мобильный банк конкретного финучреждения используется чаще, если у знакомых потребителя есть мобильный банк этой же кредитной организации. Здесь, несомненно, особую нишу занимает Сбербанк — значительное число респондентов отметили, что открыли карту «Сбера», потому что она «есть у всех знакомых и проще перекидывать деньги по номеру телефона». Наличие у адресата перевода карты того же банка, что и у отправителя, зачастую позволяет использовать переводы по номеру телефона, причем не через мобильный банк, а с помощью СМС.

Препятствовать выбору мобильного банка в качестве приоритетного канала ДБО может небольшой экран, на котором зачастую неудобно проводить оплату по «длинным» реквизитам, что увеличивает риск ошибки при вводе. Отсутствие чека для формального подтверждения трансакции и здесь является камнем преткновения для юзера. Примечательно, что оплату через мобильный банк россияне воспринимают как менее защищенную по сравнению с интернет-банком. Аргументами здесь выступают тезисы «СМС приходит на то же устройство, с которого проводится оплата», «телефон легче потерять», «хуже антивирусная защита». Однако МБ выигрывает в части скорости совершения операции (телефон всегда с собой у пользователя) и удобства проведения небольших платежей. Поэтому мобильный банк выступает идеальным устройством именно для переводов в глазах пользователей.

К слову, в понятие «мобильный банк» рядовой потребитель включает как мобильное приложение, установленное на телефоне (работает только при наличии Интернета), так и трансакции с мобильного телефона с помощью СМС (здесь достаточно сотовой связи). Помимо этого, часто респонденты называют мобильным банкингом функцию СМС-оповещения о реализуемых платежах, запросе баланса и других информационных операциях.

В целом уровень знаний россиян о каналах ДБО до сих пор не очень велик. Нередко пользователи узнают о возможности совершения операции через ИБ или МБ случайно. К примеру, от своего зарплатного банка или от друга, посоветовавшего новый способ избежать очередей.

«Большинство пользователей приобщились к дистанционным каналам и технологиям оплаты через интернет-банк по рекомендации сотрудника банка, что заметно снижало опасения относительно безопасности. Наличие существенных выгод позволяло сформироваться привычке к «банку на диване», — отмечается в исследовании.

Общую логику включения человека в категорию пользователей дистанционных каналов в исследовании разделяют на четыре этапа:

1) формирование интереса («увидел в чужих руках»);

2) самостоятельная проба;

3) подгонка к собственной жизненной ситуации;

4) поиск аргументов, почему так можно делать.

Как проводилось исследование

В ходе исследования НАФИ и Ассоциации участников MasterCard изучались практики дистанционной оплаты с помощью интернет- и мобильного банка, были проанализированы факторы, являющиеся для потребителей барьерами либо драйверами для использования этих услуг. Исследование проводилось в два этапа: посредством опроса восьми фокус-групп в Москве, Санкт-Петербурге, Новосибирске и Екатеринбурге и в рамках онлайн-форума из 60 участников. Респондентами выступили потребители финансовых услуг в возрасте 25—45 лет с высшим образованием, являющиеся представителями премиального сегмента (mass affluent) и имеющие смартфон.

Участники исследования были подобраны с учетом их пользовательского опыта и разделены на две одинаковые по количеству человек группы: «продвинутые» и «обыватели». Первые пользуются как минимум обоими дистанционными каналами (ИБ и МБ) и делают это не реже одного раза в неделю. Вторые либо пользуются одним из исследуемых каналов, либо делают это реже одного раза в месяц.

«Исследование показало, что и «продвинутые» пользователи, и «обыватели» подобрали для своих дистанционных платежных операций определенный канал оплаты, соответствующий требованиям жизненной ситуации (например, быстрый перевод знакомому через мобильный банк, оплата услуг ЖКХ через интернет-банк, оплата услуг детских дошкольных учреждений), — говорится в анализе НАФИ. — Смена способа может происходить под давлением внешних обстоятельств — например, из-за неработоспособности техники, внезапного изменения срочности платежа, отклонения от ежедневного маршрута (если по дороге есть отделение банка). Однако продвинутые пользователи в качестве исключения могут поменять канал оплаты из любопытства и стремления протестировать новый сервис. При необходимости проведения операции с большой суммой денег потребители отдают предпочтение визиту в банк, а преимущества комфорта и скорости, присущие дистанционным каналам, отступают на второй план. На первом плане — безопасность и контроль над ситуацией».

На вкус и цвет

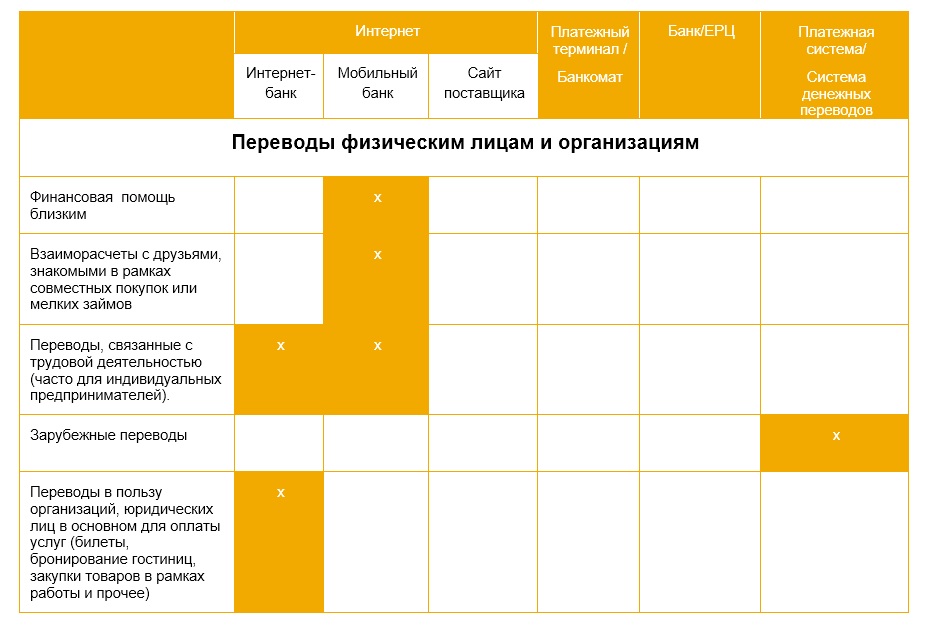

Наиболее распространенные платежи среди россиян — за услуги ЖКХ, Интернет и мобильную связь, а также уплата штрафов. Для осуществления таких платежей чаще всего используют мобильный банк, интернет-банк и наличные.

Тем не менее, как видно из выкладки НАФИ (см. ниже), мобильный банк не используется соотечественниками для оплаты услуг ЖКХ, Интернет и мобильный телефон не оплачиваются на сайте поставщика, возврат долга по кредитам заемщики и вовсе не доверяют ни интернет-, ни мобильному банку.

При этом для перечисления финансовой помощи близким обычно используется именно мобильный банк. То же относится к финансовым вопросам, возникающим между друзьями.

В отношении обязательных платежей, по мнению аналитиков НАФИ, верны три следующих утверждения.

1) Чем крупнее сумма, тем пользователь вероятнее всего выберет самый надежный источник и обратится для перевода или оплаты в банк к живому человеку, способному заверить документ.

2) Чем более срочно пользователю необходимо совершить перевод, тем скорее он выберет мобильный банк или оплату со счета телефона в ситуации отсутствия альтернативных возможностей для оплаты.

3) Чем больший объем реквизитов необходимо ввести пользователю, тем вероятнее он совершит выбор в пользу устройства с автозаполнением или возможностью сохранения шаблона платежей, то есть обратится к ноутбуку или стационарному компьютеру.

«Выбор способа оплаты обязательных платежей определяется как сложившимися привычками, так и рядом факторов, связанных с характеристиками платежа и ситуации. Приоритетными являются факторы, определяющие уровень надежности способа, — возможность документального подтверждения, дополнительный контроль со стороны сотрудника банка, снижение риска ошибки за счет автоматизации», — обращают внимание в НАФИ.

Среди способов совершения переводов лидирует Интернет. Причем для переводов в пользу физических лиц первым выбором пользователя обычно является мобильный банк или иное приложение на смартфоне, а переводы организациям и юридическим лицам реализуются преимущественно через интернет-банк.

«Операция через личный визит в банк остается в списке приоритетов на последнем месте и используется, как правило, для крупных сумм, сложных ситуаций с реквизитами, конвертациями валют, а также «обывателями», — замечают аналитики НАФИ в своем отчете. — Респонденты достаточно четко строят иерархию безопасности способов оплаты: минимальный уровень у СМС-переводов с телефона, мобильного банка, заметно выше у интернет-банка и максимальный у платежных систем и банковских переводов. Для мелких сумм, а также когда получатель перевода — хорошо знакомый человек, безопасность мобильного банка воспринимается достаточной, на первый план выходит скорость платежа (и на уровне самого действия, и по срокам доставки денег). Если же сумма становится значительной или адресат знаком недостаточно, то требования к безопасности, документальному подтверждению перевода растут, а к скорости — снижаются, что выводит в приоритетные каналы интернет-банк. Стоп-фактором для частого применения максимально надежных банковских переводов являются в основном очереди и высокие комиссии за перевод».

Согласно опросу, текущий режим использования интернет-банка для большинства пользователей — несколько раз в месяц. При этом четко выделяется тенденция к «тихому» дрейфу в сторону мобильного банка. Среди тех, кто перешел на его сторону, в качестве основных преимуществ называются немедленное исполнение платежа и более высокая мобильность данного способа.

«Большинство пользователей вспоминали о первом использовании интернет-банка как об очень давнем событии. Можно выделить два источника информации, стимула для использования: сотрудники банка (для большинства — Сбербанка) при выдаче нового продукта (кредит, карта, чаще всего зарплатная) и знакомые, родственники, которые уже имели опыт применения интернет-банка, — комментируют результаты исследования в НАФИ. — Стартовым платежом почти для всех пользователей было небольшое пополнение счета мобильного телефона. Основные мотивы совершения первого платежа в интернет-банке — поиск выгоды, возможность сэкономить на комиссии, любопытство к новому формату, возможность быстрого платежа в критичной ситуации. Для большинства участников исследования характерен быстрый рост активности использования интернет-банка, расширение репертуара платежей. Типовая схема перехода — плата за мобильную связь, за услуги ЖКХ, другие покупки. Характерным является также формирование дополнительной мотивации — желания получить бонусы, совершать рутинные действия в более комфортной обстановке (без очередей), с высокой скоростью, без лишнего заполнения бумаг (шаблоны)».

Расскажи другу, научи маму

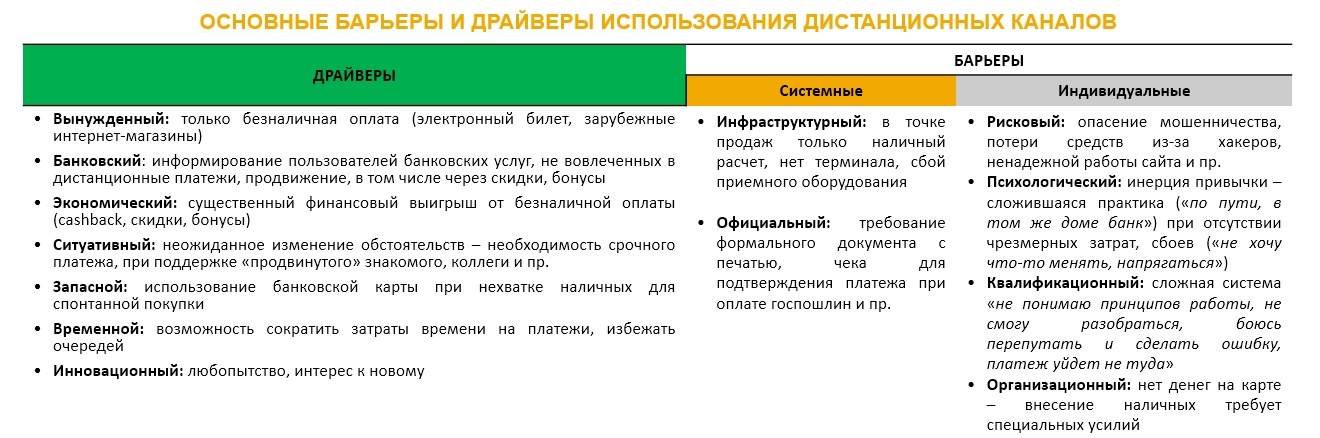

В ходе проведенного анализа в НАФИ выявили как минимум семь драйверов, которые способны заставить пользователей по-новому посмотреть на интернет- и мобильный банк. Это и продвижение безналичной оплаты у поставщиков, с которыми можно рассчитаться только дистанционно, и большее информирование пользователей о бонусах от безналичной оплаты, и предложение банковской карты как некоего запасного кошелька для спонтанной покупки.

В НАФИ отмечают, что на степень активности использования дистанционных каналов оказывают влияние как сдерживающие факторы — барьеры, так и стимулирующие — драйверы, причем барьеры разделяются на системные и индивидуальные.

«Сравнение групп «обыватели» и «продвинутые потребители» показывает, что если системным барьерам одинаково подвержены обе группы, то индивидуальным — преимущественно «обыватели». Кроме того, у «продвинутых потребителей» задействовано больше драйверов (исключения — один-два драйвера, но с высокой степенью выраженности)», — говорится в исследовании.

Аналитики НАФИ логично полагают, что для перелома тренда недостаточного вовлечения потребителей в использование дистанционных каналов, следует работать одновременно как с преодолением индивидуальных барьеров, так и с поддержкой драйверов.

«Мероприятия по снижению системных барьеров могут реализовываться в рамках взаимодействия с банками, регулятором, совместно с профильными ассоциациями, — предлагают в НАФИ. — Среди драйверов наиболее поддающимся стимулированию можно считать экономический — формирование специальных условий со стороны банков, интернет-магазинов для дистанционных платежей; наиболее эффективным драйвером «продвинутые потребители» считают cashback. На уровне индивидуальных барьеров значимыми агентами влияния, вовлекающими потребителей в пользование дистанционными каналами, оказываются знакомые, коллеги. Причем часто информация исходит от представителей молодого, среднего возраста в сторону старшего поколения — в рамках информационной кампании видится поддержание обучающих программ в ближайшем круге общения («расскажи другу», «научи маму»).

Между тем сами респонденты среди стимулов подключения к мобильному банку, наряду с традиционным информированием в банке при получении другой услуги и продвинутыми знакомыми, довольно часто называли самостоятельный поиск среди доступных на телефоне приложений, то есть мотив интереса, любопытства.

Несмотря на то что часть респондентов выражала обеспокоенность риском потери средств при оплате через интернет-банк (больше из-за собственной ошибки, чем из-за действий хакеров), пользователи указывали, что побороть страх им помогает небольшая сумма пробного платежа, наличие СМС-подтверждения и фоновое доверие системе безопасности банка.

Анна ДУБРОВСКАЯ,