Долг по сгоревшим в 1991 году сбережениям в два с лишним раза превысит госрасходы в этом году. Как государство будет платить по счетам?

Каждый год в начале декабря президент России Владимир Путин подписывает закон о переносе компенсации советских вкладов. В прошлом году тоже подписал.

Государство нам крупно задолжало. В соответствии с федеральным законом от 1995 года «О восстановлении и защите сбережений граждан Российской Федерации» гарантированные сбережения составляют 345,54 млрд рублей СССР. Из них вклады в Сбербанк России, сделанные до 20 июня 1991 года, — 315,3 млрд рублей, вклады в организации государственного страхования РФ по договорным видам личного страхования в период до 1 января 1992 года — 29,4 млрд рублей, вклады в государственные ценные бумаги (СССР и РСФСР), размещение которых производилось на территории РСФСР в период до 1 января 1992 года, — 0,84 млрд рублей.

Впрочем, есть и другие оценки. Экономист и бывший советник президента Путина Андрей Илларионов несколько лет назад называл сумму в 369 млрд рублей, накопленных только на счетах в Сбербанке к 1990 году. Аналитик управления операций на российском фондовом рынке ИК «Фридом Финанс» Александр Осин говорит о сумме 662 млрд рублей, а ведущий аналитик QBF Олег Богданов — о том, что сумма денежных средств могла варьироваться от 600 млрд до 800 млрд рублей.

Это деньги, которые были уничтожены денежной реформой Павлова 1991 года, гиперинфляцией, оказавшейся в 1992 году выше 2500%, «заморозкой» вкладов и прочими прелестями «шоковой терапии». «По своим масштабам эта экспроприация сравнима с насильственной коллективизацией в деревне в 1930-е годы, — писал американский экономист и журналист Джуд Ванниски. — Ее экономические последствия не менее опустошающи, хотя она и была проведена без насилия и депортаций». Впрочем, государство впоследствии пообещало вернуть гражданам их сбережения.

Уже в 1995 году был принят закон «О восстановлении и защите сбережений граждан Российской Федерации», который гарантировал сохранность сбережений граждан, помещенных в Сбербанк до 20 июля 1991 года — в этот день Сбербанк был преобразован в акционерное общество. Кроме того, государство обещало компенсировать сбережения, оформленные в виде страхования до 1 января 1992 года. Все эти накопления Россия признала своим внутренним долгом. А чтобы рассчитывать текущую сумму долга, изменившуюся со временем, ввела понятие долгового рубля — единицу долгового обязательства.

Как именно должен рассчитываться этот долговой рубль, депутаты попытались объяснить уже в следующем законе — «О порядке установления долговой стоимости единицы номинала целевого долгового обязательства Российской Федерации». В нем, во-первых, появляется «необходимый социальный набор». Это «фиксированный набор традиционных для населения Российской Федерации основных потребительских товаров и услуг, состав и объемы потребления которых необходимы для обеспечения жизнедеятельности человека и сохранения его здоровья». А во-вторых, предлагается алгоритм расчета: необходимо определить стоимость этого набора в ценах 1990 года и сравнить ее со стоимостью этого набора в текущих ценах. Полученное соотношение и будет величиной долгового рубля, с помощью которой будет произведен перерасчет всех вкладов. А потом последовал и закон «О базовой стоимости необходимого социального набора», который определил ее годовую величину в 464 рубля СССР. Борис Ельцин подписал закон в феврале 1999 года, однако и его исполнение постоянно переносится. Теперь на 2023 год.

В пояснении к закону, подписанному в декабре Владимиром Путиным, отсрочка объясняется отсутствием законов, которые обеспечивают перевод вкладов в целевые долговые обязательства России и порядок их обслуживания. То есть за 20 лет не подготовлена соответствующая нормативная база. «Однако в современной России нет никаких трудностей с массовой разработкой и принятием любых законопроектов», — отмечает управляющий директор ИК «Алго-Капитал» Михаил Ханов. Почему же нужные законы так и не появились?

Эксперты называют несколько причин постоянного переноса выплат советских вкладов.

1. Возврат сбережений не укладывается в политический курс. «Это связано с многолетней тенденцией к сворачиванию социальных гарантий в стране, — поясняет Михаил Ханов. — В этом есть своя здравая логика. Если государство не выделяет деньги на решение более насущных проблем, то выплаты по долгам Советского Союза также можно отложить. Было бы наивно ожидать решения этого вопроса в год, когда состоялось болезненное повышение пенсионного возраста». Власть не заинтересована в выполнении этого закона, потому что вкладчики либо умерли, либо за 28 лет потеряли надежду вернуть деньги, говорит директор по макроэкономике «Эксперт РА» Антон Табах.

2. Неясно, сколько платить. «Сложно оценить объективную стоимость советских вкладов с учетом накопленной инфляции с 1991 года и актуального курса рубля», — считает начальник отдела инвестидей «БКС Брокер» Нарек Авакян. «Думаю, основной мотив приостановки выплат кроется в отсутствии механизма перерасчета компенсации: неясно, каким образом советские сбережения перевести в современную валюту», — соглашается Олег Богданов. Но очевидно, что речь идет об очень крупных суммах. «Это десятки триллионов рублей, — говорит Авакян, — объективно такой суммы у государства даже при нынешнем бюджетном профиците и размере фондов нет». Отсюда и третья причина.

3. Денег нет.

Но обо всем по порядку.

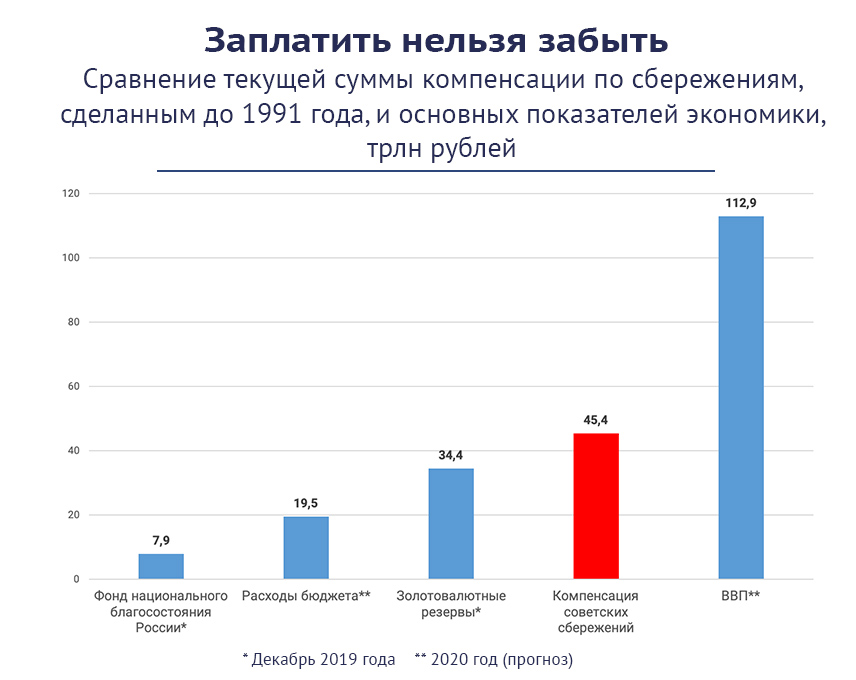

В октябре 2019 года в правительстве посчитали задолженность перед россиянами: на погашение советских сбережений потребуется в 2020 году 45,4 трлн рублей, в 2021 году эта цифра вырастет до 47,22 трлн, в 2022 году — до 49,11 трлн. «Финансовая оценка осуществлена исходя из общего объема гарантированных сбережений в сумме 345,54 млрд рублей, размера единицы номинала целевого долгового обязательства РФ по состоянию на 30 декабря 2002 года 31,51 долгового рубля (последняя дата его определения Росстатом) и индекса потребительских цен (инфляции) за период 2003—2022 годов», — сказано в финансово-экономическом обосновании к законопроекту.

Это примерно 2,25 годового федерального бюджета или 5,5 Фонда национального благосостояния, приводит сравнение Антон Табах.

«Сумма выглядит астрономической, но ее нельзя считать завышенной, — указывает Михаил Ханов. — В советское время облигации государственного займа широко распространялись в добровольно-принудительном порядке, а накопление денег в сберкассе было очень массовой практикой».

Впрочем, не все эксперты согласны с такой суммой задолженности.

Аналитик управления операций на российском фондовом рынке ИК «Фридом Финанс» Александр Осин считает, что один рубль 1991 года с учетом ИПЦ и деноминации эквивалентен приблизительно 100 сегодняшним рублям. «По моим расчетам на основе ИПЦ, с 1991 года сумма задолженности по вкладам составляет 62,5 триллиона рублей», — говорит Осин.

Пересчитать задолженность можно, опираясь на цену золота, полагает зампред правления Локо-Банка Андрей Люшин. «Средняя зарплата советского гражданина, по данным Госкомстата, в 1991 году составляла 200 рублей, — рассказывает Люшин. — Если перевести эти деньги по курсу золота, то в современных российских рублях получится 75 500 рублей». По этим расчетам выходит, что сумма долга перед россиянами выросла до 130,4 трлн рублей.

Российские власти предусмотрели свой вариант пересчета. Закон говорит о неком «базовом наборе» — это условный набор товаров и услуг стоимостью 464 рубля СССР. Собственно, изменение в стоимости этого набора и должно определить стоимость долгового рубля — того инструмента, с помощью которого и будет происходить компенсация. Состав этого «базового набора» дает определенное поле для манипуляций. «Корзина товаров в этом индексе может быть заметно скорректирована, с тем, например, чтобы в итоге уменьшить объем необходимых выплат, учитывая описанный выше потенциальный эффект от такой программы», — говорит Александр Осин.

С необходимым социальным набором государство пошло сразу на две хитрости. Во-первых, социальный набор получился вполне себе министерский: граждане СССР с удивлением узнали, что должны были получать в среднем в два с половиной раза больше (исходя из средней зарплаты в 200 рублей, о чем см. ниже). То есть уже на этом этапе база для расчета инфляции по набору оказалась сильно завышена. Во-вторых, государство умудрилось посчитать стоимость набора, не определив его состав, чем оставило себе солидный простор для маневра.

Но в логике властей есть еще один интересный нюанс — тот самый долговой рубль. Этот инструмент придуман исключительно для компенсации долгов вкладчикам советского Сбербанка. Между тем Российская Федерация признала советские вклады внутренним долгом. А с остальными долгами оно рассчитывается в обычных рублях или валюте. Что, если мы в расчете компенсации используем, например, американские доллары?

Согласно информации, размещенной на сайте Банка России, к началу лета 1991 года 1 доллар США стоил 60 копеек, а в течение 1991 года курс доллара колебался от 54,5 до 61 копейки за доллар США. Но это был официальный курс, который мало соотносился с реальностью. «Реальную цену рубля 1991 года привести невозможно, так как он был неконвертируемой валютой, — обращает внимание ведущий аналитик QBF Олег Богданов. — На черном рынке курс рубля находился на уровне 30 рублей за 1 доллар США. За последние 30 лет уровень инфляции в США менялся от 6% до 2%, таким образом, приблизительно 3 нынешних доллара равняются 1 доллару 1991 года, или 1 доллар 2019 года равняется 10 рублям 1991 года. Значит, курс рубля тридцатилетней давности к современному составляет, если брать черный рынок, 1:6, а официальные котировки — 1:120. Если предположить, что денежные средства населения в 1991 году равнялись 800 миллиардам рублей, то сейчас эту цифру нужно умножить или на 6, или на 120. Общая сумма долга в описанных случаях будет существенно отличаться: 4,8 триллионов или 96 триллионов рублей. Таким образом, у депутатов есть широкое поле для определения величины долга по вкладам».

«Очевидно, что ориентировочная сумма выплат неподъемна для государства и в настоящее время, и в течение многих последующих лет, — говорит Михаил Ханов. — Более того, даже выплата процентов на уровне текущей ключевой ставки стала бы серьезным бременем для бюджета».

Сумма возмещения слишком большая, чтобы предполагать, когда последуют массовые выплаты, хотя бы и в частичном размере, считает Нарек Авакян. «Чтобы их возместить, нужна целая программа, которая будет впоследствии гораздо более дорогая, чем нашумевшие нацпроекты за 26 триллионов», — полагает Авакян. Собственно, частичные выплаты — единственный выход, по мнению Михаила Ханова. «Условием для реальных массовых выплат по старым советским долгам является списание большей их части до такого размера, который государство захочет и будет в состоянии компенсировать», — говорит он.

Впрочем, важно вспомнить, что существующий закон предполагает не выплату «живыми» деньгами, а конвертацию старых советских долгов в новые целевые долговые обязательства, для чего и потребовалось вводить понятие долгового рубля. «Примеры подобных бумаг в мировой практике существуют, — отмечает Михаил Ханов. — Например, первые в истории бессрочные облигации были выпущены в Великобритании и обращались в течение 264 лет. Их доходность составляла 3,5% годовых».

На первый взгляд, это может быть неплохим решением для правительства, поскольку в случае выпуска бессрочных целевых облигаций окончательное решение проблемы переносится на неопределенный срок, полагает Ханов. «Кроме того, с течением времени этот долг с большой вероятностью будет «съеден» инфляцией, — добавляет эксперт. — Но основная проблема заключается в очень крупном размере гипотетической эмиссии, по которой надо будет выплачивать текущие проценты».

Есть и другой вариант. Компенсация может быть не только облигациями, но и акциями, считает Олег Богданов. «Можно согласиться с Германом Грефом, который предложил компенсировать вклады акциями российских компаний, что будет полезно и для населения, и для российского фондового рынка, — говорит Богданов. — Но так как справедливо оценить стоимость советских вкладов затруднительно, с моей точки зрения, было бы правильным принципиально поменять решение о компенсации и начислить всем бывшим гражданам СССР средства в виде акций и облигаций, исходя из их трудового стажа. Можно, например, приравнять один год к какой-то сумме, посильной для российского правительства, и таким образом закрыть вопрос».

Долгосрочный потенциал экономики позволяет отдать долги своим гражданам, уверен Александр Осин. «Выплаты по советским долгам возможны в рамках процесса экономического оздоровления, который, как представляется, должен включать докапитализацию банков, ремонетизацию экономики, сокращение налоговой нагрузки (прежде всего это касается НДС и «плоской» шкалы НДФЛ) — смягчение условий ее администрирования, отмену повышения пенсионного возраста, усиление регулирования валютного рынка, реформирование системы стабфондов», — перечисляет Осин.

Здесь, собственно, и кроется проблема. Власти не заинтересованы в такой компенсации, и вот по какой причине. «Увеличение роста денежной массы на 5 триллионов рублей в год в течение девяти лет (что в сумме даст 45 трлн рублей долга. — Прим. ред.) вызовет краткосрочное, но существенное ускорение инфляции в первый и второй годы выплат, — объясняет Осин. — В итоге при реализации этой программы выплат либо произойдет заметное ускорение роста ВВП, либо — при сдерживании этого роста за счет сохранения жестких монетарно-налоговых условий — будет достигнута заметная ремонетизация экономики (снижение отношения объема ВВП к денежной массе и базе). В обоих случаях реальный спрос на инвестиции в России увеличится, однако нынешние экономико-финансовые власти предпочитают сохранять жесткий контроль над динамикой ВВП и инфляцией, не создавая для рынка значимых инвестиционных альтернатив. Такая политика развивающихся стран в итоге работает на сохранение статус-кво в мировом разделении труда, снижение рисков для существующей глобальной экономической системы, пусть и ценой застоя и повышенных рисков в национальных экономиках».

Иными словами, компенсация вкладов возможна при одном условии: экономическая политика страны должна быть изменена кардинально. «Однако сигнала о кардинальной смене курса во внутренней политике нет, — говорит Александр Осин. — Соответственно, вряд ли такие изменения возможны в ближайшем будущем».

Есть еще одна проблема. «Надо понимать, что начало реального решения указанной задачи породит массу недовольства формой и размерами выплат, — считает Михаил Ханов. — Кроме того, предполагаются массовые проблемы с документальным подтверждением наличия вкладов 30-летней давности. С этой точки зрения правительство вполне справедливо опасается «разбудить лихо».

Полная компенсация гражданам долгов советского периода невозможна с финансовой точки зрения, а частичное решение все еще неприемлемо по политическим соображениям, полагает эксперт. В самом лучшем случае выплата компенсаций может затянуться на десятилетия по аналогии с программой обеспечения жильем ветеранов ВОВ, считает финансист. О том, что решение будет затягиваться, говорит и Олег Богданов.

А потом вопрос решится естественным образом, как он решается с ветеранами ВОВ. «Судя по скорости, с которой происходит в нашей стране убыль населения (0,4—0,5% в год), дальнейшее затягивание вопроса с выплатой компенсаций по советским вкладам значительно снизит суммы выплат, которые озвучивает государство сегодня, — говорит Андрей Люшин. — Вопрос не решается почти 25 лет, и нет никаких предпосылок к тому, что он будет когда-либо решен полностью».

Милена БАХВАЛОВА,