На днях компания Digital Grass Group объявила о запуске принципиально нового платежного сервиса Check-n-Pay. Представители компании обещают скорое наступление перемен в отрасли мобильных платежей. Портал Банки.ру разобрался в особенностях Check-n-Pay еще до коммерческого запуска системы.

Платежных сервисов на рынке немало — товары и услуги можно оплатить через банк (онлайн или явившись в отделение) либо с помощью одной из множества платежных систем. Многие весьма удобны в использовании, но все без исключения заставляют плательщика вводить вручную информацию о платеже: реквизиты получателя, сумму, назначение платежа. Стоит допустить ошибку в одной из вводимых цифр — и деньги уйдут не туда или их уйдет больше или меньше, чем нужно для оплаты товара или услуги.

Данную проблему платежные сервисы пытаются решить в лоб, предлагая выбрать получателя платежа из каталога. Это избавляет от ошибок при вводе реквизитов, но всех возможных получателей в каталог не добавишь, да и с суммой платежа все равно можно ошибиться. Решение Digital Grass Group призвано снять все эти проблемы и избавить плательщика от необходимости вводить вообще что-либо. По замыслу разработчиков, любой платеж должен выполняться всего в один клик.

Нет, о телепатическом считывании реквизитов из головы плательщика речь пока не идет. Все просто: необходимую для платежа информацию вводит сам его получатель. На ее основании Check-n-Pay создаст счет и вышлет плательщику. Тому останется лишь просмотреть и оплатить его одним из нескольких способов.

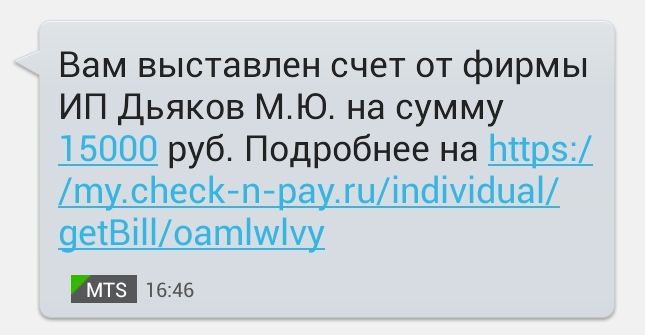

Для плательщика весь процесс выглядит крайне просто. К примеру, вы хотите приобрести товар, а продавец не принимает средства оплаты, удобные вам. Вы сообщаете продавцу какой-либо ваш реквизит, например номер мобильного телефона или адрес электронной почты. По СМС или электронным письмом вам приходит ссылка, кликнув по которой, увидите счет — веб-страницу, содержащую исчерпывающую информацию о платеже. Кликнув по кнопке «Перейти к оплате», вы сможете выбрать один из способов оплаты (пластиковая карта, счет мобильного телефона и т. д.) и ввести платежные данные (к примеру, данные карты). Если вы уже оплачивали счета от Check-n-Pay, платеж и в самом деле выполнится в один клик.

Самое интересное в этой схеме то, что она применима не только к электронной торговле. Выслать счет и тут же получить от вас деньги может любое юридическое лицо — даже частный предприниматель, торгующий пирожками вразнос. Более того, продавец имеет возможность выставить счет, не зная ни одного вашего реквизита — ссылку на счет в виде QR-кода можно просто распечатать на листе бумаги и отдать вам в руки. Подчеркнем: от плательщика не требуется ни регистрации в системе, ни установки какого-либо мобильного приложения для приема и оплаты счета (хотя компания обещает, что вскоре появится и приложение под основные мобильные операционные системы).

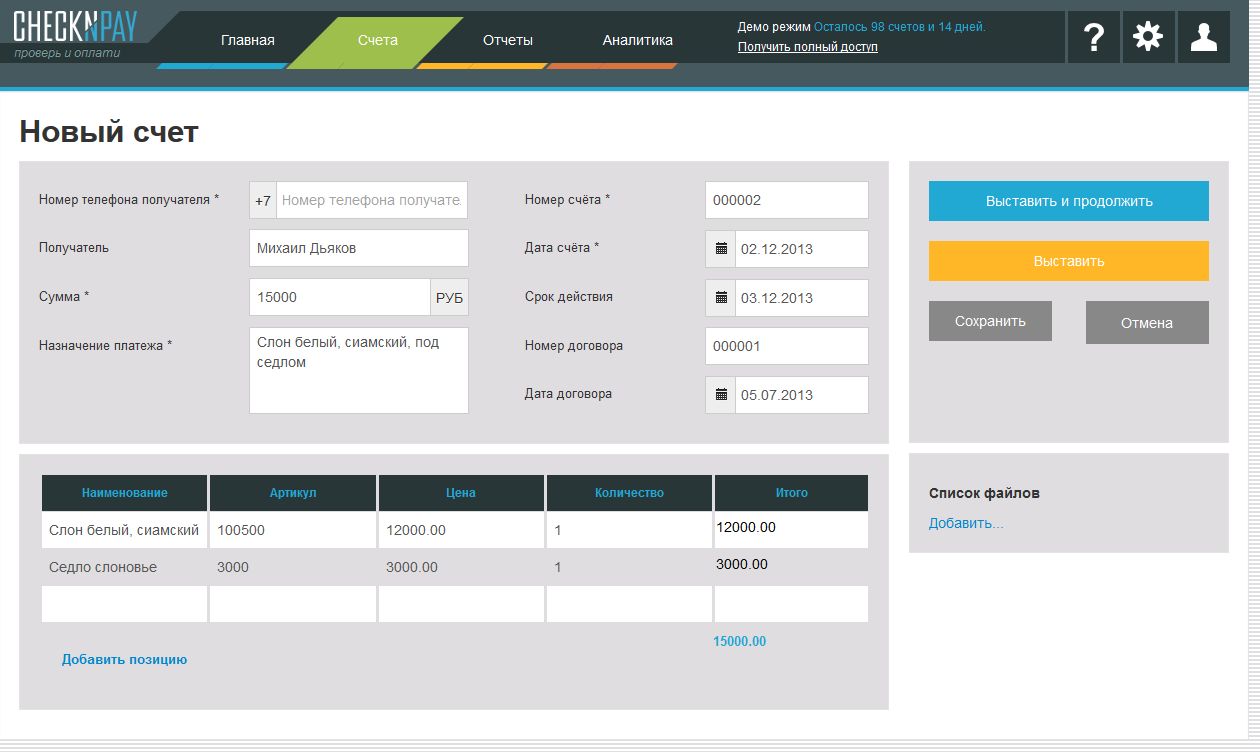

Со стороны получателя платежа использование Check-n-Pay тоже не выглядит сложным. Заключив договор и зарегистрировавшись в системе, представитель юрлица должен указать платежные реквизиты и контактные данные компании. После этого можно выставлять любые счета кому угодно. Вся работа с системой выполняется через простой веб-интерфейс, причем есть и мобильная версия — счета можно выставлять и со смартфона, что, без сомнения, оценят торговцы пирожками. Для компаний покрупнее предлагается интеграция с платформой «1C: Предприятие», подробную инструкцию для администраторов уже сейчас можно скачать на сайте платежного сервиса.

Президент Digital Grass Group Андрей Петкевич рассказал, как можно будет подключиться к Check-n-Pay: «Мы постарались сделать подключение к сервису настолько простым, чтобы им сумели воспользоваться не только большие и средние компании, но и предприятия малого бизнеса. Все требования просты и направлены на защиту интересов тех людей, которые осуществляют платежи в адрес поставщиков через наш сервис. Организации могут подключаться к платежному сервису Check-n-Pay по одному из двух вариантов договора: упрощенному или полному. Упрощенный вариант требует минимального количества документов, но накладывает ограничение в 15 тыс. рублей на размер единичного платежа. Этот вариант идеально подходит для сферы обслуживания и организаций с небольшим размером разовых покупок. В случае же подключения по полному варианту таких лимитов на сумму разовой покупки уже не будет».

Представители компании пока не подтверждают участие в тендерах на оказание услуг государственным организациям, но уверенно говорят о том, что вскоре мы сможем оплачивать через Check-n-Pay коммунальные услуги, налоги, штрафы ГИБДД. Представьте себе, что вы, получив на почте платежные документы, не идете в банк выстаивать очередь к операционисту, а просто сканируете QR-код и оплачиваете все с пластиковой карты! Звучит заманчиво. Но смущает вопрос, как потом доказать государству, что оплата все-таки была совершена — с теми же штрафами это бывает проблематично даже при оплате через банк. В спорном случае, по словам представителей платежного сервиса, нужно будет получить квитанции в офисе компании и предъявить их получателю.

Возможности, предлагаемые системой, выглядят очень привлекательными. Но, как и все технологические новинки, Check-n-Pay несет новые риски, прежде всего — для плательщика. Разработчики не обошли этот вопрос вниманием: компания декларирует шифрование всех каналов передачи данных и подтверждение платежей усиленной электронной подписью.

Даже данные пластиковой карты, использованной при оплате, система нигде не хранит. По словам Андрея Петкевича, оплата выполняется посредством платежных шлюзов Visa и MasterCard. При использовании платежного шлюза данные карты поступают на него по шифрованному каналу, а шлюз, в свою очередь, высылает платежному сервису специальный токен, с помощью которого можно будет проводить повторные оплаты.

На данный момент сервис полностью работоспособен, но потенциальные получатели платежей подключаются только по приглашению. Полноценный коммерческий запуск намечен на 2014 год. «Никаких тарифов для пользователей у нас нет, точнее, они нулевые. Бизнес-модель построена аналогично Visa и MasterCard, мы взимаем комиссию с поставщика за счет торговой уступки — для плательщика цена не меняется», — пояснил Петкевич.

Вице-президент Digital Grass Group Марк Штейн смотрит на будущее системы со сдержанным оптимизмом: «Мы рассчитываем на успех нашего проекта потому, что ничего подобного на рынке пока, в принципе, нет. Подгрести под себя весь рынок мы не планируем — наш расчет на то, что мы соберем значительную базу клиентов до того, как на рынке появятся другие. Через 4—5 месяцев появятся клоны системы — это будет, мы это осознаем и будем к этому готовы».

Михаил ДЬЯКОВ,

На днях компания Digital Grass Group объявила о запуске принципиально нового платежного сервиса Check-n-Pay . Представители компании обещают скорое наступление перемен в отрасли мобильных платежей. Портал Банки.ру разобрался в особенностях Check- n-Pay еще до коммерческого запуска системы. Платежных сервисов на рынке немало — товары и услуги можно оплатить через банк (онлайн или явившись в отделение) либо с помощью одной из множества платежных систем. Многие весьма удобны в использовании, но все без исключения заставляют плательщика вводить вручную информацию о платеже: реквизиты получателя, сумму, назначение платежа. Стоит допустить ошибку в одной из вводимых цифр — и деньги уйдут не туда или их уйдет больше или меньше, чем нужно для оплаты товара или услуги. Данную проблему платежные сервисы пытаются решить в лоб, предлагая выбрать получателя платежа из каталога. Это избавляет от ошибок при вводе реквизитов, но всех возможных получателей в каталог не добавишь, да и с суммой платежа все равно можно ошибиться. Решение Digital Grass Group призвано снять все эти проблемы и избавить плательщика от необходимости вводить вообще что-либо. По замыслу разработчиков, любой платеж должен выполняться всего в один клик. Нет, о телепатическом считывании реквизитов из головы плательщика речь пока не идет. Все просто: необходимую для платежа информацию вводит сам его получатель. На ее основании Check-n-Pay создаст счет и вышлет плательщику. Тому останется лишь просмотреть и оплатить его одним из нескольких способов. Для плательщика весь процесс выглядит крайне просто. К примеру, вы хотите приобрести товар, а продавец не принимает средства оплаты, удобные вам. Вы сообщаете продавцу какой-либо ваш реквизит, например номер мобильного телефона или адрес электронной почты. По СМС или электронным письмом вам приходит ссылка, кликнув по которой, увидите счет — веб-страницу, содержащую исчерпывающую информацию о платеже. Кликнув по кнопке «Перейти к оплате», вы сможете выбрать один из способов оплаты (пластиковая карта, счет мобильного телефона и т. д.) и ввести платежные данные (к примеру, данные карты). Если вы уже оплачивали счета от Check-n-Pay, платеж и в самом деле выполнится в один клик. Самое интересное в этой схеме то, что она применима не только к электронной торговле. Выслать счет и тут же получить от вас деньги может любое юридическое лицо — даже частный предприниматель, торгующий пирожками вразнос. Более того, продавец имеет возможность выставить счет, не зная ни одного вашего реквизита — ссылку на счет в виде QR-кода можно просто распечатать на листе бумаги и отдать вам в руки. Подчеркнем: от плательщика не требуется ни регистрации в системе, ни установки какого-либо мобильного приложения для приема и оплаты счета (хотя компания обещает, что вскоре появится и приложение под основные мобильные операционные системы). Со стороны получателя платежа использование Check-n-Pay тоже не выглядит сложным. Заключив договор и зарегистрировавшись в системе, представитель юрлица должен указать платежные реквизиты и контактные данные компании. После этого можно выставлять любые счета кому угодно. Вся работа с системой выполняется через простой веб-интерфейс, причем есть и мобильная версия — счета можно выставлять и со смартфона, что, без сомнения, оценят торговцы пирожками. Для компаний покрупнее предлагается интеграция с платформой «1C: Предприятие», подробную инструкцию для администраторов уже сейчас можно скачать на сайте платежного сервиса. Президент Digital Grass Group Андрей Петкевич рассказал, как можно будет подключиться к Check-n-Pay: «Мы постарались сделать подключение к сервису настолько простым, чтобы им сумели воспользоваться не только большие и средние компании, но и предприятия малого бизнеса. Все требования просты и направлены на защиту интересов тех людей, которые осуществляют платежи в адрес поставщиков через наш сервис. Организации могут подключаться к платежному сервису Check-n-Pay по одному из двух вариантов договора: упрощенному или полному. Упрощенный вариант требует минимального количества документов, но накладывает ограничение в 15 тыс. рублей на размер единичного платежа. Этот вариант идеально подходит для сферы обслуживания и организаций с небольшим размером разовых покупок. В случае же подключения по полному варианту таких лимитов на сумму разовой покупки уже не будет». Представители компании пока не подтверждают участие в тендерах на оказание услуг государственным организациям, но уверенно говорят о том, что вскоре мы сможем оплачивать через Check-n-Pay коммунальные услуги, налоги, штрафы ГИБДД. Представьте себе, что вы, получив на почте платежные документы, не идете в банк выстаивать очередь к операционисту, а просто сканируете QR-код и оплачиваете все с пластиковой карты! Звучит заманчиво. Но смущает вопрос, как потом доказать государству, что оплата все-таки была совершена — с теми же штрафами это бывает проблематично даже при оплате через банк. В спорном случае, по словам представителей платежного сервиса, нужно будет получить квитанции в офисе компании и предъявить их получателю. Возможности, предлагаемые системой, выглядят очень привлекательными. Но, как и все технологические новинки, Check-n-Pay несет новые риски, прежде всего — для плательщика. Разработчики не обошли этот вопрос вниманием: компания декларирует шифрование всех каналов передачи данных и подтверждение платежей усиленной электронной подписью. Даже данные пластиковой карты, использованной при оплате, система нигде не хранит. По словам Андрея Петкевича, оплата выполняется посредством платежных шлюзов Visa и MasterCard. При использовании платежного шлюза данные карты поступают на него по шифрованному каналу, а шлюз, в свою очередь, высылает платежному сервису специальный токен, с помощью которого можно будет проводить повторные оплаты. На данный момент сервис полностью работоспособен, но потенциальные получатели платежей подключаются только по приглашению. Полноценный коммерческий запуск намечен на 2014 год. «Никаких тарифов для пользователей у нас нет, точнее, они нулевые. Бизнес-модель построена аналогично Visa и MasterCard, мы взимаем комиссию с поставщика за счет торговой уступки — для плательщика цена не меняется», — пояснил Петкевич. Вице-президент Digital Grass Group Марк Штейн смотрит на будущее системы со сдержанным оптимизмом: «Мы рассчитываем на успех нашего проекта потому, что ничего подобного на рынке пока, в принципе, нет. Подгрести под себя весь рынок мы не планируем — наш расчет на то, что мы соберем значительную базу клиентов до того, как на рынке появятся другие. Через 4—5 месяцев появятся клоны системы — это будет, мы это осознаем и будем к этому готовы». Михаил ДЬЯКОВ,