Краткий официальный итог ипотечного жилищного кредитования по состоянию на 1 октября: неустойчивое равновесие между предложением и ценами на недвижимость, ставками кредитования и доходами населения. Обзор по лидерам рынка — «Высшей ипотечной лиге».

С начала года было выдано 602 403 кредита на общую сумму 1 027 137 млн рублей. В сентябре объем кредитования составил 126 868 млн рублей, включая 37% по программе субсидирования.

Анализ статистики дает возможность сделать несколько наблюдений.

Первое наблюдение. В сентябре заметного увеличения объемов на ипотечном рынке в целом не наблюдалось, но активная и поступательная работа продолжалась.

Подтвердился сделанный ранее вывод об отсутствии на ипотечном рынке летнего затишья.

Итоги летней ипотеки: никто не хотел отдыхать Обзор летней деятельности ведущих ипотечных кредиторов подтверждает практику отсутствия затишья в июне-августе. Банки продолжали наращивать выдачу, выжимали максимальный эффект из программы субсидирования. При этом конкуренция и концентрация на ипотечном рынке не ослабевали.

Результаты сентября превысили результаты августа всего на 1,9 млрд рублей. Только у 9 из 20 ведущих кредиторов сентябрь оказался более плодотворным, чем август.

Балансирование происходит между спросом и предложением, между потребностью и возможностью

Текущее состояние можно оценить как неустойчивое равновесие между предложением и ценами на недвижимость, ставками кредитования и доходами населения. Балансирование происходит по двум линиям: между спросом и предложением, между потребностью и возможностью. Добавим к характеристике этого равновесия субъективный фактор ожиданий населения, на которые влияют вербальные интервенции ведущих политиков и бизнесменов на тему благоприятности момента приобретения жилья в кредит.

В противовес этому неустойчивому равновесию можно добавить четыре стабилизирующих фактора:

- значительная доля ипотечного кредитования в объеме кредитования физических лиц (40% кредитного портфеля),

- незначительная доля ипотечных заемщиков среди всех граждан страны (около 10% всех домохозяйств),

- значительная доля ипотечных сделок среди всех сделок с недвижимостью (в отдельных сегментах приближается и даже превышает 50%),

- активное использование ипотечных инструментов для поддержки решения жилищных вопросов значительными группами населения (материнский капитал, военная ипотека, разнообразная социальная ипотека по профессиональному и территориальному принципу).

Коротко можно сформулировать так: ни бизнес, ни население, ни власть не могут жить без постоянного развития ипотечного кредитования.

Косвенным статистическим подтверждением последнего тезиса служит следующее наблюдение.

Второе наблюдение. Ипотечное жилищное кредитование имеет структурные и количественные характеристики, позволяющие прослеживать определенные закономерности, несмотря на индивидуальность каждого ипотечного года. Посмотрим на долю девяти месяцев в общем объеме года (табл. 1). Расчет итогов 12 месяцев текущего года на основе среднего значения дает результат 1 547 126 млн рублей, что довольно близко к прогнозу большинства экспертов.

Таблица 1. Доля девяти месяцев в годовой выдаче ипотечных кредитов

Третье наблюдение. В сентябре стало известно об изменениях в программе субсидирования кредитования новостроек из-за уменьшения 16 сентября ключевой ставки до 10%. В итоге начиная с октября кредиты, выданные после 1 марта 2016 года, субсидируются в размере 0,5 процентного пункта.

Большинство кредиторов в октябре снизило ставки по кредитам, выдаваемым по госпрограмме

На результатах сентября это событие не сказалось, а по программе было выдано кредитов на сумму 46,959 млрд рублей, что на 2,5 млрд больше чем в августе.

Примечательно, что большинство кредиторов в октябре снизило ставки по кредитам, выдаваемым по госпрограмме. А Сбербанк даже объявил о кредитовании после Нового года всех заемщиков, подавших заявку на кредит по программе и не успевших получить кредит до 31 декабря.

Таким образом, продемонстрирована слабая чувствительность работы по программе к размеру компенсации.

В статье «Субсидирование ипотеки: финишная прямая» говорилось о психологическом и имиджевом эффектах от действия госпрограммы. Можно сказать, что в этой программе удалось получить синергетический эффект от одновременного использования экономических и субъективных факторов.

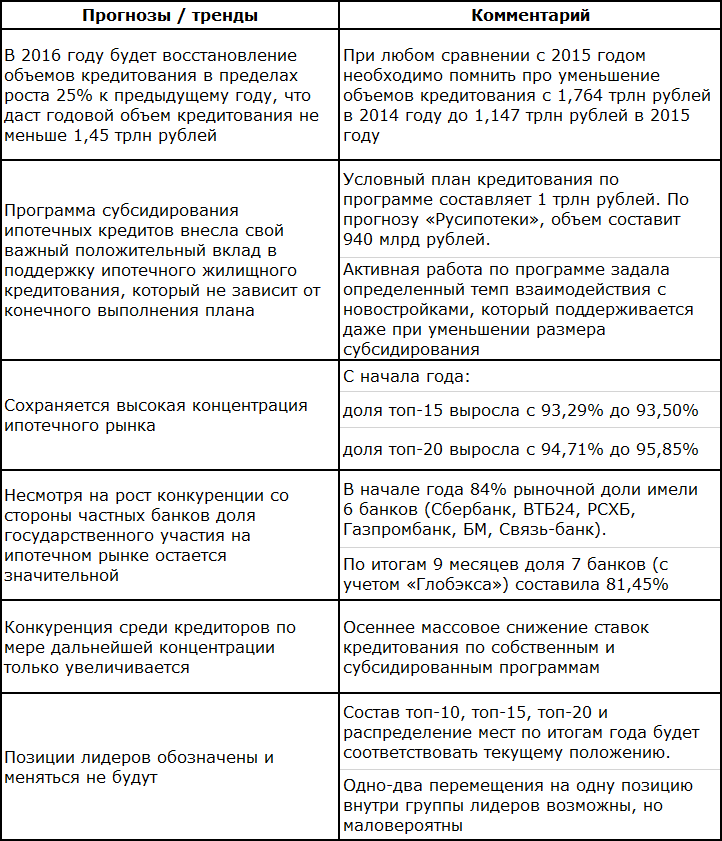

Четвертое наблюдение. Подтверждаются умеренно оптимистичные прогнозы и сохранение традиционных трендов (табл. 2.).

Таблица 2. Прогнозы и тренды по версии «Русипотеки»

Примечание. В проекте «Высшая ипотечная лига» рассматриваются только банки. При подсчете доли госбанков делается традиционное упрощение, которое вносит погрешность. Более корректно говорить об участии в кредитовании всех участников ипотечного рынка с государственным участием. К доле госучастников нужно добавить АО АИЖК (1,05%) и банка «Российский капитал», активно восстанавливающего свою работу, несмотря на санацию.

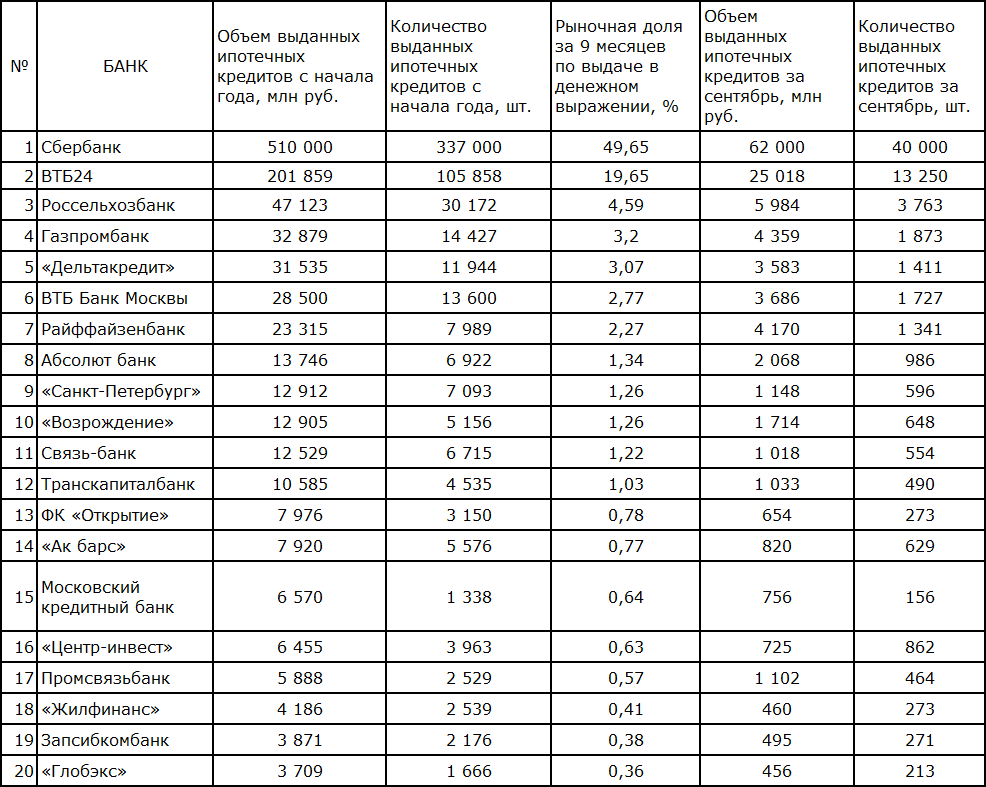

По итогам девяти месяцев в проекте «Высшая ипотечная лига» можно выделить три номинации:

- лидеры ипотечного рынка (табл. 3),

- лидеры среди частных российских кредиторов,

- лидеры по приросту рыночной доли за 2016 год.

Сбербанк занимает устойчивое первое место. Незначительное уменьшение рыночной доли компенсируется ростом кредитования в сентябре на 3 млрд рублей по сравнению с августом.

Второе место у ВТБ24, а третье — у РСХБ. Газпромбанк по итогам восьми месяцев опередил КБ «Дельтакредит» и находится на четвертом месте. Перечисленные банки составляют первую пятерку лучших ипотечных кредиторов по объему выдачи.

Абсолют банк занял первое место среди лучших российских частных кредиторов, а первая пятерка выглядит так:

1. Абсолют банк.

2. Банк «Санкт-Петербург».

3. Банк «Возрождение».

4. Транскапиталбанк.

5. Банк ФК «Открытие»

Тройка лидеров по приросту рыночной доли состоит из следующих банков:

1. ВТБ24 — 2,36%,

2. Райффайзенбанк — 1,67%.

3. РСХБ — 1,30%,

Таблица 3. Лидеры ипотечного рынка по итогам девяти месяцев

Общие выводы по итогам девяти месяцев

- Результаты соответствуют современному социально-экономическому положению в стране и уровню развития ипотечного жилищного кредитования, которое настолько вросло в деловую и частную жизнь, что продолжает непрерывно развиваться за счет коллективных усилий всех участников процесса.

- Объем и структура ипотечного рынка позволяют на основе трех кварталов делать прогнозы количественных результатов рынка в целом и успехов отдельных участников.

Основные итоги ипотечного года и результаты «Высшей ипотечной лиги» будут подведены на первом ипотечном мероприятии года — III Российском ипотечном конгрессе.