Источник: данные Банка России и портала «Банки.ру»

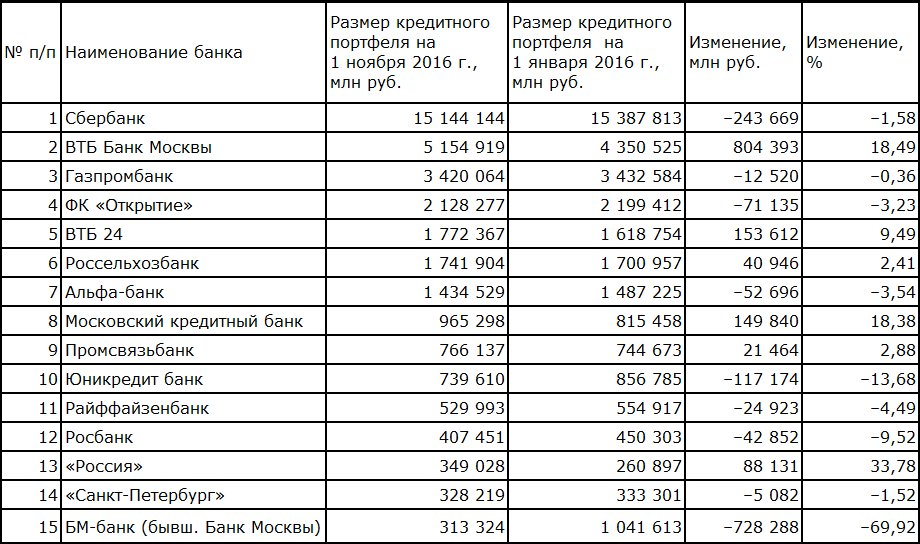

Как видим, объем кредитного портфеля Сбербанка с начала года снизился на 1,6%. Величина, казалось бы, небольшая, но в абсолютных цифрах это составило целых 244 млрд рублей. Рост портфеля ВТБ в значительной степени объясняется тем, что БМ-банк (бывший Банк Москвы) сосредоточил на своем балансе «плохие» активы, а относительно качественные кредиты физлицам и вклады передал на баланс ВТБ. Обращает на себя внимание значительное снижение объема кредитных портфелей у дочерних банков крупнейших европейских банковских групп — Юникредит банка, Райффайзенбанка и Росбанка. Значительно нарастили объемы кредитования ВТБ 24, Московский кредитный банк и банк «Россия».

Рост просрочки замедлился

Быстрый рост объемов просрочки по кредитам, депозитам и прочим размещенным средствам в 2015 году (с 1,9 трлн до 3 трлн рублей) в январе—октябре 2016 года практически прекратился

Объем просроченной задолженности по корпоративному кредитному портфелю за октябрь сократился на 0,7%, по розничному портфелю сократился на 2,3%. В результате удельный вес просроченной задолженности по кредитам нефинансовым организациям за месяц не изменился и составил 6,8%, а по розничным кредитам снизился с 8,5% до 8,3%.

Нужно отметить, что быстрый рост объемов просрочки по кредитам, депозитам и прочим размещенным средствам в 2015 году (с 1,9 трлн до 3 трлн рублей) в январе—октябре 2016 года практически прекратился и объем просрочки составил 3,1 трлн рублей на 1 ноября 2016 года. Однако по косвенным признакам далеко не все банки отразили проблемные активы в отчетности в соответствии с их реальным качеством.

Таблица 2

Банки с максимальным размером просроченной ссудной задолженности в кредитном портфеле

Источник: данные Банка России и портала «Банки.ру»

Как видим, Сбербанк, Россельхозбанк, Альфа-банк и банк «Русский стандарт» за январь—октябрь 2016 года заметно снизили объемы просрочки. Обращает на себя внимание рост объема просрочки в Новикомбанке, Газпромбанке, Промсвязьбанке и Юникредит банке.

Показатели ВТБ и БМ-банка (бывшего Банка Москвы) в значительной степени объясняются процессом перераспределения активов внутри банковской группы ВТБ. Показатели группы банков «Открытие» также объясняются процессами объединения банков, входящих в холдинг. Напомним, что Московский областной банк, Фондсервисбанк и НБ «Траст» проходят процедуру финансового оздоровления.

Ликвидность

Ситуация с ликвидностью в банковском секторе хорошая и пока не вызывает опасений. Объем требований банков к Банку России по депозитам и корсчетам за октябрь снизился на 12,7%, доля этих требований в активах банковского сектора снизилась с 3,4% до 3%. Объемы межбанковских кредитов, выданных банкам-резидентам, снизились на 2,3%, а предоставленных банкам-нерезидентам увеличились на 1,8%. Объем портфелей ценных бумаг за октябрь практически не изменился.

Объем депозитов и средств на счетах предприятий за октябрь сократился на 1,4%. Всего с начала 2016 года объем депозитов и средств организаций на счетах снизился на 11,4%

Объем заимствований банков у Банка России снизился за октябрь на 8,2%. При этом увеличился на 16,6% объем депозитов, размещенных в кредитных организациях Федеральным казначейством. Удельный вес средств, привлеченных от Банка России, в пассивах сократился с 3,0% до 2,8%, а средств Федерального казначейства — вырос с 1,4% до 1,6%.

Объем депозитов и средств на счетах предприятий за октябрь сократился на 1,4%. Всего с начала 2016 года объем депозитов и средств организаций на счетах снизился на 11,4% ( –5,3% с учетом переоценки).

В ресурсной базе банков прекратился быстрый рост доли вкладов населения. Их объем возрос за октябрь всего на 0,2% (+0,3% с учетом переоценки). В январе—октябре 2016 года объем вкладов возрос на 0,7% (+4,7% с учетом переоценки). Сокращается стоимость фондирования — ставки по вкладам в рублях упали до уровня середины 2014 года.

Особенно заметно прекращение роста доли вкладов населения и депозитов предприятий в пассивах банков в сравнении с показателями 2015 года. А ведь 2015 год тоже был не самым успешным для российского банковского бизнеса. Однако прирост объемов вкладов за январь—октябрь 2016 года составил всего 0,7%, в то время как в аналогичный период прошлого года рост составил целых 14,2%. Падение объемов депозитов предприятий в январе—октябре 2016 года составило 11,4% в сравнении с ростом на 3,8% за аналогичный период прошлого года.

Таблица 3

Крупнейшие банки по объему вкладов физлиц

Источник: данные Банка России и портала «Банки.ру»

Обращает на себя внимание небольшой прирост объема вкладов у Сбербанка и ВТБ 24, а также крупный прирост объема вкладов у Россельхозбанка, Бинбанка, Промсвязьбанка и Совкомбанка. Отметим вхождение в наш рейтинг банков с крупнейшими объемами вкладов банка «Югра». Рост вкладов у банка «Открытие» связан с процессами внутри банковского холдинга. А необычно большой рост объема вкладов физлиц в ВТБ связан с передачей на баланс банка вкладов от Банка Москвы.

Рост прибыли

За октябрь кредитными организациями получена прибыль в размере 82 млрд рублей (за аналогичный период 2015 года — 66 млрд рублей).

Остаток по счетам резервов на возможные потери за октябрь вырос на 0,4% (за октябрь 2015 года — вырос на 1,1%).

За январь—октябрь 2016 года кредитными организациями получена общая прибыль в размере 714 млрд рублей. Для сравнения: за аналогичный период 2015 года общая прибыль банковской системы составила 193 млрд рублей.

Замедление роста рисков находит отражение и в динамике резервов на возможные потери: с начала 2016 года они увеличились на 7,1%, или на 386 млрд рублей (за аналогичный период 2015 года — на 25,1%, или на 1018 млрд рублей). Снижение объемов создания резервов стало одним из важнейших факторов роста банковской прибыли. Замедление темпов роста объемов резервов Центробанк объясняет стабилизацией качества кредитных портфелей.

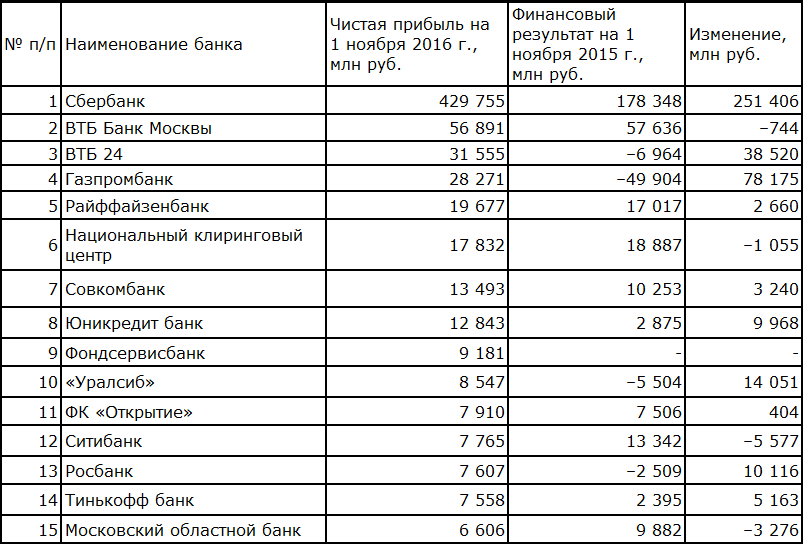

Основная часть прибыли банковской системы России по-прежнему формируется Сбербанком

Прибыль в объеме 974 млрд рублей показали только 422 кредитные организации, в то время как 216 кредитных организации закончили первые 10 месяцев с общим убытком 259 млрд рублей. Еще пять кредитных организаций не предоставили Банку России свою финансовую отчетность, что косвенно может свидетельствовать об их проблемном финансовом положении. Таким образом, выделяется группа успешных кредитных организаций, наращивающих прибыль, и кредитных организаций проблемных, убытки от деятельности которых продолжают расти. Треть кредитных организаций убыточна. А основная часть прибыли банковской системы России по-прежнему формируется Сбербанком.

Таблица 4

15 самых прибыльных банков

Источник: данные Банка России и портала «Банки.ру»

Для сравнения того, как изменилась прибыльность работы банка, дана величина финансового результата за соответствующий период прошлого года. Отметим, что большинство топов рейтинга по размеру прибыли показали гораздо лучший финансовый результат, чем в прошлом году.

Обращает на себя внимание увеличение прибыли банков группы ВТБ, Газпромбанка, Райффайзенбанка, Юникредит банка, Росбанка и банка «Уралсиб». Напомним, что Фондсервисбанк и Московский областной банк проходят процедуру финансового оздоровления.

Таблица 5

15 самых убыточных банков

Источник: данные Банка России и портала «Банки.ру»

Напомним, что некоторые банки, показавшие крупный размер убытков, проходят процедуру финансового оздоровления. Это — БМ-банк, Национальный банк «Траст» и «Российский капитал». Из остальных банков в рейтинге значительно увеличился убыток у банка «Глобэкс», Новикомбанка, банка «Югра», Альфа-банка и банка «Русский стандарт».

Отметим, что лишь несколько банков — лидеров по размеру убытка смогли сколько-нибудь существенно сократить его объем. Это МТС-банк и банк «Восточный экспресс».

Длительный и крайне медленный выход банковского сектора из кризиса серьезно отличается от того, которое мы видели во время 2008–2009 годов

В целом в банковском секторе России наблюдается неустойчивая стабилизация основных показателей его работы, что хорошо видно из приведенных данных финансовой отчетности. Например, объем прибыли в сравнении с январем—октябрем прошлого года возрос в 3,7 раза. Но сама прибыль распределена внутри банковской системы крайне неравномерно. Началось медленное восстановление розничного кредитования, но корпоративное кредитование пока стагнирует. А проводимая Центробанком зачистка банковской системы от недобросовестных игроков привела к росту взаимного недоверия между участниками рынка и к наращиванию доли рынка банками с госучастием. Длительный и крайне медленный выход банковского сектора из кризиса серьезно отличается от того относительно быстрого восстановления, которое мы видели во время прошлого экономического кризиса 2008–2009 годов.