Рынок электронной коммерции в России находится на начальном этапе развития. Тем не менее оборот Альфа-Банка по интернет-эквайрингу в 2015 году превысил 150 млрд рублей, «Хоум Кредит» нацелен развить программу для интернет-покупателей Try and Buy, а «Ренессанс Кредит» серьезно озаботился созданием специальной карты для онлайн-шоперов.

Меньше косметики, больше кроссовок

Согласно данным компании Data Insight, по итогам 2015 года было совершено 160 млн внутрироссийских онлайн-заказов общим объемом 650 млрд рублей. Эти цифры не включают так называемые кроссбордерные покупки (трансграничная интернет-торговля), заказ доставки еды на дом, покупку онлайн-билетов на мероприятия, цифровые товары, а также групповые и корпоративные онлайн-закупки.

По сравнению с 2014 годом прошлый год показал как количественный рост заказов в интернет-магазинах — на 7% (плюс 11 млн штук), так и качественный — на 16% (плюс 90 млрд рублей). Быстрее среднего росло количество онлайн-покупок товаров для спорта и активного образа жизни, зоотоваров, детских товаров, одежды и обуви, а также продуктов питания. При этом заметно сокращение онлайн-покупок в области электроники, техники, косметики и парфюмерии.

Что касается кроссбордера, то он тоже показал значительные результаты: 130 млн входящих в Россию посылок, более 80 млн заказов (заказ включает в себя одну успешную интернет-сессию в магазине, закончившуюся покупкой, но подразумевающую от одной до нескольких посылок в заказе), средний чек заказа на уровне 31 доллара США, посылки — 18 долларов и общий объем кроссбордерных покупок на уровне 160 млрд рублей по итогам прошлого года (в пересчете по среднегодовому курсу). Это дало прирост объема за год на 88% (в рублях). Рост количества онлайн-заказов в зарубежных интернет-магазинах в 2015 году составил 75%.

Data Insight выделяет несколько трендов в отношении среднего чека онлайн-покупки по итогам 2015 года:

— рост цен в интернет-магазинах намного отстает от роста курса доллара;

— снижение доли дорогих покупок (включая покупку премиальных брендов);

— рост среднего чека в рублях для среднестатистического интернет-магазина на уровне менее 15%;

— сдвиг спроса от дорогих категорий (бытовая техника и электроника) к менее дорогим (одежда, товары повседневного спроса).

Сумма среднего чека на онлайн-покупки возросла в 2014—2015 годах с 3 750 до 4 050 рублей.

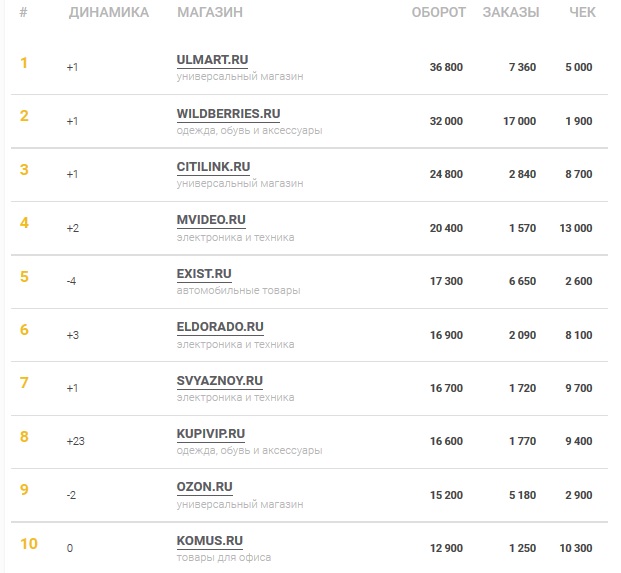

Топ-100 крупнейших интернет-магазинов России

Оборот — объем онлайн-продаж за 2015 год в млн рублей, включая НДС.

Заказы — количество выполненных онлайн-заказов (в тысячах) за 2015 год.

Чек — средняя стоимость выполненного заказа, в рублях, включая НДС, по итогам 2015 года.

Источник: совместный рейтинг E-Commerce Index TOP-100 2016 (лето) от Data Insight и Ruward

Осторожно и недоверчиво

«По оценкам, более половины сделанных онлайн-заказов покупатели оплачивали наличными при получении товара. Банковской картой на сайте оплачивалось более четверти заказов, 10% — через электронные платежные системы, 6% — банковской картой при получении. Всего (на сайте и при получении) на пластик приходится примерно треть всех платежей, — комментирует финансовый аналитик ГК «Финам» Тимур Нигматуллин. — При этом 45% трансакций пластиковых карт пришлись на кредитные карты. Таким образом, по мере роста рынка онлайн-торговли после улучшения экономической конъюнктуры и на фоне роста интенсивности безналичных платежей (держателей банковских карт в России 75% населения, всего эмитировано 227 млн карт), можно ожидать двузначных темпов роста числа трансакций по кредиткам на рынке e-commerce».

Тем не менее, «остужает пыл» Нигматуллин, домохозяйства после длительного периода спада реальных доходов из-за кризиса стали очень осторожны в использовании кредитных карт, так как они являются дорогим в обслуживании кредитным ресурсом. Здесь на помощь банкам приходит маркетинг, в том числе в виде активного использования широких программ лояльности, что эффективно стимулирует покупателей совершать покупки и оставаться лояльными кредитному учреждению.

«Думаю, на фоне этого доля покупок с использованием средств МФО из-за отсутствия подобной маркетинговой поддержки на рынке e-commerce будет сокращаться, а доля покупок с использованием кредитных карт — расти двузначными темпами в ближайшие годы, — прогнозирует Нигматуллин. — Как правило, основные доходы кредитных учреждений связаны с процентными доходами. Комиссионные и прочие доходы зачастую приносятся в жертву поддерживающим рыночную экспансию маркетинговым акциям и эффекту кросс-сейлинга уже имеющихся финансовых продуктов (страхование задолженности, валютно-обменные операции, кредиты наличными)».

Конечно, в разговоре про рынок электронной коммерции банкиры уделяют главное внимание интернет-эквайрингу и онлайн-кредитам. Тем не менее выяснилось, что электронную коммерцию каждый отдельный банк и спикер понимают во многом по-своему.

Опыт Райффайзенбанка: десятилетний интернет-эквайринг, необходимость постоянных вложений в инфраструктуру и кросс-сейлинг как вариант развития

«Райффайзенбанк работает на рынке e-commerce более десяти лет. Поэтому не могу согласиться с утверждением о его неразвитости, — утверждает заместитель начальника управления корпоративных некредитных продуктов Райффайзенбанка Алексей Крохин. — Напротив, я бы сказал, что этот рынок большой и динамично развивающийся. Все больше участников российского рынка выбирают в качестве перспективного пути развития своего бизнеса рынок интернет-услуг: одежду, туристические путевки, стройматериалы, косметику, продукты, квартиры и еще множество товаров и услуг, которые можно приобрести через Интернет, не выходя из дома или офиса. Это одно из главных преимуществ для всех участников рынка e-commerce».

Основным продуктом рынка e-commerce на сегодня является интернет-эквайринг, который дает возможность держателям карт совершать покупки на сайтах компаний — продавцов товаров и услуг, считает Крохин. Банк в этом случае выступает эквайером, обеспечивая авторизацию и расчеты и гарантируя безопасность платежей.

Безусловно, при выходе банков или МФО на рынок e-commerce сохраняются определенные риски, характерные для оплаты без присутствия держателя карты, предупреждает Крохин и советует совершать платежи через Интернет на известных и проверенных сайтах, которые поддерживают стандарты безопасности международных платежных систем, обязывают при совершении оплаты вводить дополнительный код, полученный по СМС на контактный номер телефона.

«Существует понятие отложенной доставки товара и оказания сервисов. Например, приобретая по карте на сайте мебель, изготовление которой начнется за рубежом после оплаты или предоплаты, плательщик и банк несут риск невыполнения такого заказа, так как он занимает несколько месяцев. И некоторые компании за это время попросту объявляют себя банкротами по причине финансовой несостоятельности, — приводит Крохин пример одного из e-commerce-рисков. — В этой ситуации все претензии рассматриваются банками в индивидуальном порядке, и принятие решения о возмещении средств держателю карты может затянуться на несколько месяцев. Здесь все зависит от внутренних правил каждого участника цепочки интернет-эквайринга». Крохин объясняет, что в сложной экономической ситуации конкуренция только возрастает, так как игроки, в том числе игроки рынка e-commerce, стремятся предложить клиентам максимально выгодные условия. Это, в свою очередь, сильно снижает маржинальность в целом по рынку.

«Как и любой высокотехнологичный продукт, e-commerce требует постоянных инвестиций в развитие и совершенствование инфраструктуры с целью развития функционала, появления новых сервисов и опций. Если не вкладывать в развитие, конкуренты быстро выйдут вперед и начнут завоевывать клиентские потоки, а догонять всегда сложнее, — констатирует эксперт. — На рынке e-commerce основной заработок складывается из уровня потрансакционной комиссии, устанавливаемой банком. Для кросс-продаж также вполне можно использовать рынок e-commerce, как минимум в части РКО и привлечения пассивов».

Опыт Альфа-Банка: 15 лет на рынке, 165 млрд рублей оборота и 30% рынка интернет-эквайринга

По словам начальника управления электронной коммерции Альфа-Банка Игоря Арефьева, «Альфа» — один из пионеров на рынке e-commerce. «Мы работаем на этом рынке с 2000 года, правда, тогда он был представлен преимущественно интернет-эквайрингом», — уточняет наш собеседник.

По оценкам Арефьева, сейчас Альфа-Банк занимает 30-процентную долю на рынке интернет-эквайринга. В 2010 году на банк приходилось до 50%. Но тогда и конкурентов было меньше, и рынок был более «сырой». Кроме того, сейчас на рынке достаточно большую долю (10—15% от общего оборота) занимает погашение кредитов, когда по конкретной банковской карте проходит только списание кредитной задолженности.

«С 2010 года по оборотам e-commerce мы опережаем все банки, — заявляет Арефьев. — Предыдущий год мы закрыли с оборотом в 155 миллиардов рублей. За восемь месяцев 2016 года процессировали уже более 165 миллиардов рублей».

Эксперт указывает, что e-commerce сложно «обернуть» себе в прибыль. Для этого необходимо точно просчитать реальную стоимость конкретной операции (interchange банка плюс стоимость обработки каждой трансакции в зависимости от ее вида). Кроме того, крайне важно иметь хороший риск-менеджмент. Например, Альфа-Банк располагает собственным круглосуточным фрод-подразделением, вручную разбирающим конкретные случаи, которое базируется в Екатеринбурге.

«При хорошем соотношении, то есть малом количестве chargeback'ов к обороту и при лучшей конверсии по сравнению с конкурентами банк может стать прибыльным в части e-commerce», — считает Арефьев.

Он обращает внимание, что не нужно путать e-commerce с более узким m-commerce, при котором для совершения трансакции используется смартфон или планшет. Как пример — привязка банковской карты к абонентскому счету в «Яндекс.Такси», Gett, Uber.

Тем не менее наш собеседник подчеркивает, что рынок e-commerce, конечно, не ограничивается только покупками на интернет-сайтах у ретейлеров. В современном мире к основному сайту создается его мобильная версия, а также мобильное приложение, становится возможным совершить оплату за товар через IVR и кол-центр (а это уже стык e-commerce и m-commerce).

«У нас есть интернет-эквайринг «лайт», когда платежное поручение приходит клиенту на e-mail или телефон. Кликая на поручение, вы попадаете на страницу банка и вводите только номер своей карты. Это уже e-invoicing, но карточный, он тоже так или иначе относится к e-commerce, — рассказывает эксперт Альфа-Банка. — Туда же относится, конечно, и mPOS — оплата картой курьеру через мобильный платежный терминал, который работает по Bluetooth. Не нужны никакие чеки — вы расписываетесь прямо на экране устройства. Это уже мобильный эквайринг».

Арефьев уверен, что для банка всегда должна быть какая-то выгода от любого бизнеса, включая e-commerce. Например, комиссия от службы доставки еды за каждую конкретную покупку в системе.

«Вот если в том же ресторане можно будет расплатиться через мобильное приложение, без того, чтобы доставать карту, тогда такие решения будут иметь успех на рынке m-commerce. Если научиться использовать BigData для того, чтобы распознавать, куда ходит клиент, где расплачивается, какие покупки делает чаще всего, какую еду обычно заказывает в конкретном ресторане, с этим уже можно будет работать по части индивидуальных продуктовых предложений. По сути, в e-commerce должна работать игровая модель», — разъясняет эксперт.

Игорь Арефьев замечает: на рынок e-commerce обычно выходят не банки и не микрофинансовые организации, а платежные провайдеры — те же Assist, PayOnline и другие аналоги в связке с банком-эквайером.

«Честно говоря, рынок e-commerce в России ограничен. Денег на рынке на всех не хватает. Поэтому к выходу новых игроков в эту сферу бизнеса я отношусь скептически. На текущий момент захватить значительную долю рынка здесь можно, только пожертвовав маржой, — сообщает банкир. — Конечно, очень помогло бы госрегулирование, аналогично тому, что есть в Казахстане, когда поставщик товара, работ или услуг обязан принять к оплате пластиковую карту. Но если клиент хотел оплатить покупку наличными, он может это сделать. В принципе, учитывая, что сейчас на руках у клиентов много кредитных карт, игнорирование эквайринга приводит только к уменьшению потенциальной выручки компании и, соответственно, ее дохода».

Опыт Хоум Кредит Банка: Try and Buy и другие способы улучшить жизнь интернет-покупателя

Заместитель председателя правления Хоум Кредит Банка Артем Алешкин замечает, что на рынке e-commerce существует ряд финансовых услуг. Условно их можно поделить:

— на платежные сервисы (например, PayPal, AliPay), где уже возможны переводы не только между потребителем и компанией-продавцом, но и между пользователями-физлицами;

— банковский интернет-эквайринг (оплата картой на сайте интернет-магазина);

— онлайн-кредитование на сайтах интернет-магазинов, в основном крупнейших ретейлеров;

— сервисы, упрощающие покупки для клиента, например Try and Buyи Cash on Delivery.

По мнению Алешкина, основной потенциал для роста оборота на рынке e-commerce для банков в России — в кредитах. Он напоминает, что в офлайне кредитные продажи занимают 20-процентную долю у российских ретейлеров. Значит, и в онлайн-пространстве можно стремиться к этой цифре.

«Есть такая супервещь, как Try and Buy. Ее придумала и запустила шведская компания Klarna. Суть этого сервиса заключается в том, что вы покупаете какой-то товар, он оплачивается компанией Klarna поставщику. Клиент получает товар, пользуется им 14 дней и, если товар не понравился, возвращает его продавцу. Если клиент его не возвращает, у него с карточки списываются деньги за товар», — рассказывает Алешкин.

Он добавляет, что аналогичный продукт для e-commerce сейчас запускает чешское подразделение Home Credit. Российское подразделение «Хоум Кредита» уже запустило его для продаж в обычных магазинах и также готовится к запуску подобного продукта для онлайн-магазинов. «Это удобная опция для e-commerce, которая позволит увеличить объем продаж», — говорит зампред правления Хоум Кредит Банка о нововведении Klarna.

Что касается карточных продуктов для людей, активно покупающих в Сети, наш собеседник уверен: специальный пластик, ориентированный только на покупки в Интернете, не нужен. Куда более популярны и востребованны здесь онлайн-кошельки и независимые платежные системы типа PayPal.

«У нас сейчас есть две технологии присутствия в e-commerce, — рассказывает Алешкин об опыте ХКФ Банка. — Первая — традиционная, по которой сейчас работают многие банки: клиент оставляет номер телефона и имя на сайте продавца, ему перезванивает сотрудник кол-центра и заполняет по телефону такую же заявку на кредит, как и в торговой точке. Обычно в такой заявке 45—60 полей. С этой «традиционной технологией» мы уже присутствуем в половине самых крупных онлайн-магазинов России. Вторая технология — новая, это наш POS-онлайн. Мы ее запустили в этом году. Ее инновационность в том, что там всего 6—9 полей. Вся процедура внесения данных и одобрения по кредиту занимает не более двух минут. Клиент забирает товар из магазина, или к нему приезжает курьер от банка и подписывает с ним все необходимые бумаги. POS-онлайн уже работает в интернет-магазине «Эльдорадо». Мы будем развивать эту технологию в сотрудничестве и с другими партнерами».

Основной барьер для выхода на российский рынок e-commerce — партнерский, убежден Алешкин. Дело в том, что магазину — партнеру банка нужна ощутимая выгода, ради которой магазин начнет сотрудничество с кредитной организацией. Таким образом, у новых игроков должно быть в наличии конкретное и при этом выгодное предложение для продавца товара, желательно с уже рабочим кейсом. Также новые игроки должны обладать продвинутой системой анализа рисков и возможностями для фондирования, чтобы «потянуть» выгодные клиентам ставки.

На вопрос о том, как ХКФ Банк зарабатывает на e-commerce, Алешкин отвечает: «Все стандартно. Все то же, что мы делаем в офлайне, мы делаем и в онлайне. Мы зарабатываем на процентах по кредиту, а в случае, если это беспроцентная рассрочка, — на комиссии от торговой организации. И конечно, мы приобретаем базу новых клиентов, которым затем предлагаем другие услуги в рамках перекрестных продаж».

К рискам работы на рынке электронной коммерции зампред правления Хоум Кредит Банка относит сложность в идентификации онлайн-клиента и связанную с этим активность мошенников. Он вспоминает, что эти риски банки пытались изначально компенсировать высокими ставками по кредиту. Но оказалось, что в данной конкретной сфере это не работает.

«Обычных клиентов, которые ищут в Интернете товары по более дешевой цене, такой подход отпугивал. Сейчас уровень фрод-защиты достаточно высокий, поэтому мы можем позволить себе в основном сосредоточиться на предложении в торговых сетях рассрочек и кредиток с грейс-периодом, — говорит Алешкин. — Клиент, который покупает в Интернете, ищет наиболее выгодный вариант покупки, и предлагать ему дорогие кредиты не имеет никакого смысла. Заполнять анкету на 50 полей тоже нет смысла предлагать — это убивает конверсию! В Интернете клиенты привыкли совершать минимум действий для оформления покупок, и предлагаемая банком технология должна соответствовать этим запросам».

За счет новой системы POS-онлайна «Хоум Кредит» планирует стать лидером в онлайн-кредитовании. В своем развитии банк ориентируется на зарубежные компании, предоставляющие финансовые услуги на рынке электронной коммерции.

«По некоторым оценкам, 35% всего оборота e-commerce в России — это кроссбордер во главе с Alibaba. На Aliexpress, по оценкам экспертов, ежедневно только в России совершается около 300 тыс. сделок. В большинстве своем это операции с безналичной предоплатой. Не всех клиентов такая схема устраивает. Мы предлагаем партнерам наш новый продукт cash on delivery — мы финансируем сделку вместо клиента, а клиент ее оплачивает при получении наличными курьеру, после этого деньги перечисляются нам. Наш первый партнер — компания Lenovo — запустит этот сервис в самое ближайшее время. Параллельно мы ведем переговоры и с другими крупными иностранными онлайн-ретейлерами».

«Я считаю, что рынок электронной коммерции в России уже развит достаточно, а вот рынок финансовых услуг для e-commerce практически отсутствует. Наша идеология на этом рынке — короткая анкета, быстрое одобрение, кредит без переплат. Это то, что нужно продвинутому онлайн-клиенту. А дальше нужно сделать так, чтобы ему было еще удобнее. Например, чтобы клиент заходил в интернет-магазин и видел там свой потенциальный кредитный лимит. За такими услугами будущее», — заключает Алешкин.

Опыт Почта Банка: пакет для шоперов и комби-продукт для привлечения покупателей

«Традиционно банки предлагают интернет-продавцам услуги интернет-эквайринга и сбора платежей в своей сети и сети агентов, а также услуги мобильного эквайринга. Кроме того, известны программы кредитования клиентов под интернет-покупки», — перечисляет разновидности традиционной банковской электронной коммерции вице-президент, директор по развитию электронного бизнеса Почта Банка Анастасия Масленникова.

Почта Банк планирует выходить на рынок e-commerce, заявляет она.

«Что это будет? Уникальный в своем роде продукт, включающий в себя платежи, кредитование, логистику с крупнейшим логистом страны и программу привлечения покупателей. Подробности мы раскроем позже, — делится Масленникова. — На мой взгляд, дело не только и не столько в бонусах. Бонусные программы или кешбэки позволяют решить вопрос выбора карты для оплаты конкретной покупки. Но позволяют ли они привлечь клиента? Сменит ли клиент банк ради бонуса, если его потребности в покупках во многом не сформированы? Мы постарались положить в основу продукта набор конкретных преимуществ для покупателя, которые позволяют снять базовые страхи покупателей. Надеемся, что это правильная стратегия, хотя и не исключаем, что дополним продукт привычными для клиента бонусами».

Масленникова полагает, что на рынке интернет-эквайринга и платежей существует высокий уровень конкуренции, поэтому нужно постоянно думать о качестве своего продукта и о том, насколько он отвечает потребностям требовательных продавцов и клиентов. Не стоит забывать и об антифрод-инструментах — они должны быть гибкими и способными подстраиваться под конкретного продавца.

«Если немного не рассчитать свои силы, то можно уйти с рынка моментально, — предостерегает эксперт. — В кредитовании интернет-покупок необходимо помнить об удобстве процесса — покупатель не совершит онлайн-покупку в кредит, если для этого нужно идти в банк. Таким образом, можно не угадать с продуктом. Если говорить про доходы от e-commerce-бизнеса, то это и комиссионный (платежи и антифрод), и процентный (кредитование) доход. И даже revenue share, если мы говорим о привлечении покупателей. Тут каждый свою бизнес-модель ищет».

На текущий момент у Почта Банка есть особый «Пакет онлайн-покупателя» — продукт, созданный банком в мае 2016 года для безопасного шопинга, он обеспечивает страхование физических лиц от ряда рисков при совершении покупок в сети Интернет.

«Пакет онлайн-покупателя» включает в себя три опции:

1. Гарантия «лучшей цены». Страховая компания возместит клиенту разницу в цене, если товар, купленный им по карте банка в интернет-магазине, стоит дешевле в любом другом магазине или у того же ретейлера по акции для карты другого банка.

2. Бесплатный ремонт техники. При невозможности ремонта клиенту Почта Банка будет компенсирована полная стоимость бракованной техники. Общая сумма выплат по двум вышеперечисленным рискам составляет 30 тыс. рублей в год.

3. Бесплатный возврат товара. Клиент банка может оформить обратную доставку оплаченного через Интернет товара отправителю, если товар не подошел (затраты на отправку включены — до 3 тыс. рублей единовременно). При возникновении любой из перечисленных ситуаций в течение 30 дней со дня получения товара клиент может обратиться в страховую компанию.

Специальные «шоп»-карты и пакеты — не редкость для российских банков. Однако чаще отечественные кредитные организации не рассматривают их как отдельную ветку развития бизнеса e-commerce.

Опыт банка «Ренессанс Кредит»: курс на электронную коммерцию и индивидуальные продукты

Как рассказал директор департамента по развитию кредитных банковских продуктов банка «Ренессанс Кредит» Дмитрий Курганов, банк заинтересован сильнее ориентироваться на электронную коммерцию.

«Сейчас российский рынок электронной коммерции составляет 4% от общего товарооборота. В более развитых странах этот показатель находится на уровне 12—15%. Это колоссальные объемы. Интернет-шоперов с каждым годом становится все больше. Если смотреть на статистику, за весь 2016 год в России будет осуществлено порядка 220 миллионов отправлений посылок от интернет-магазинов, при этом уникальных клиентов будет не менее 20 миллионов человек, — рассуждает Курганов. — Если мы как банк сможем предложить этим покупателям какой-то особый продукт, который будет по максимуму удовлетворять их потребности, то определенную долю этого рынка точно сможем «положить» к себе в кредитный портфель. Дело не в кешбэке или иной бонусной программе. Лояльность в e-commerce заключается в возможности удовлетворить потребность клиента и предоставить ему необходимый сервис, оставив ощущение комфорта, безопасности и удовлетворенности».

Точных критериев запуска планируемого «электронно коммерциализированного» продукта в «Ренкредите» пока не называют.

Опыт ВТБ 24: «оборотная» доля рынка в 40%, комиссионные «заработки» и удержание клиента интернет-магазинами

Россию можно отнести к развивающимся рынкам e-commerce, заявляет заместитель начальника отдела электронной коммерции ВТБ 24 Сергей Борисов. Лидерами роста здесь выступают платежи, переводы и кроссбордер. Основными мотивами онлайн-покупок являются экономия времени и удобство.

«ВТБ 24 успешно развивается на рынке e-commerce. Доля ВТБ 24 на рынке онлайн-платежей по обороту составляет около 40%, — говорит Борисов. — На рынке e-commerce появляется все больше сервисов, которые позволяют интернет-магазинам увеличивать продажи и повышать лояльность клиентов. Это достигается благодаря разработанному интерактивному функционалу, позволяющему удержать покупателя на веб-сайте магазина, изменять цену и предоставлять скидки на товар. Сервис отслеживает поведение посетителей сайта и вовлекает их в процесс покупки, предлагая, например, скидку на определенные товарные позиции, бесплатную доставку или возможность поторговаться с продавцом непосредственно в момент принятия решения о покупке. Таким образом, покупатель проводит больше времени на веб-сайте ретейлера и становится активным участником процесса формирования цены на товар, что существенно повышает вероятность совершения покупки и положительно сказывается на лояльности к продавцу».

Борисов заверяет, что главными конкурентными преимуществами на рынке e-commerce являются ресурсы (денежные и человеческие) и экспертиза устоявшихся игроков. Зарабатывать же на этом рынке чаще всего удается на комиссии с продавцов, а также на кросс-продажах банковских и финансовых продуктов.

Опыт МФО: AmmoPay и онлайн-сервисы

Сервис онлайн-кредитования MoneyMan входит в международный финтех-холдинг ID Finance, частью которого также является сервис онлайн POS-кредитования AmmoPay. AmmoPay представляет себя как первый сервис онлайн POS-кредитования, который начал работать в России.

За основу при создании AmmoPay была взята модель шведской компания Klarna. Однако если Klarna предоставляет целевые кредиты в e-commerce, то AmmoPay автоматизирует классическое POS-кредитование, упрощая процессы как для покупателя, так и для продавца.

«Это было принципиальное решение — выходить с онлайн-проектом в офлайн, поскольку, в отличие от европейского рынка, рынок e-commerce в России маленький и не идет в сравнение с объемами традиционной офлайновой розницы», — вспоминает сооснователь ID Finance, генеральный директор сервиса онлайн-кредитования MoneyMan Борис Батин.

AmmoPay работает следующим образом: покупатель приходит в магазин, выбирает нужные товары, затем прямо в магазине заполняет короткую заявку на сайте AmmoPay, дожидается практически мгновенного одобрения и предъявляет кассиру вместо денег специальный код. При этом компания сотрудничает с программой 1С, полностью интегрирована в кассовое ПО и поддерживает оплату с помощью mPOS-терминалов. Если покупатель вернул деньги вовремя, никаких процентов по кредиту начислено не будет.

Сервис AmmoPay пока доступен только в России, проект молодой, чуть более года. На данный момент услугами компании можно воспользоваться уже более чем в тысяче магазинов по всей стране. В будущем проект будет масштабирован.

«Основной риск как для банков, как и для МФО при выходе на рынок e-commerce — это риск невозврата денежных средств. На мой взгляд, на рынок e-commerce могут выйти только онлайн-компании, у которых уже есть инфраструктура для начала такого бизнеса», — обращает внимание Батин.

Анна ДУБРОВСКАЯ,