За месяц доходность рублевых вкладов в крупнейших российских банках снизилась. Если учитывать ослабление рубля, есть ли сегодня смысл открывать депозит в рублях?

В январе официальный курс доллара по отношению к рублю обновил исторический максимум. В понедельник, 11 января, Банк России повысил официальный курс доллара сразу на 3 руб., в результате чего стоимость американской валюты впервые со времен деноминации 1998 года превысила 75 руб.

Несмотря на падение привлекательности российской валюты как инструмента инвестиций, банки пока не спешат повышать ставки по рублевым депозитам.

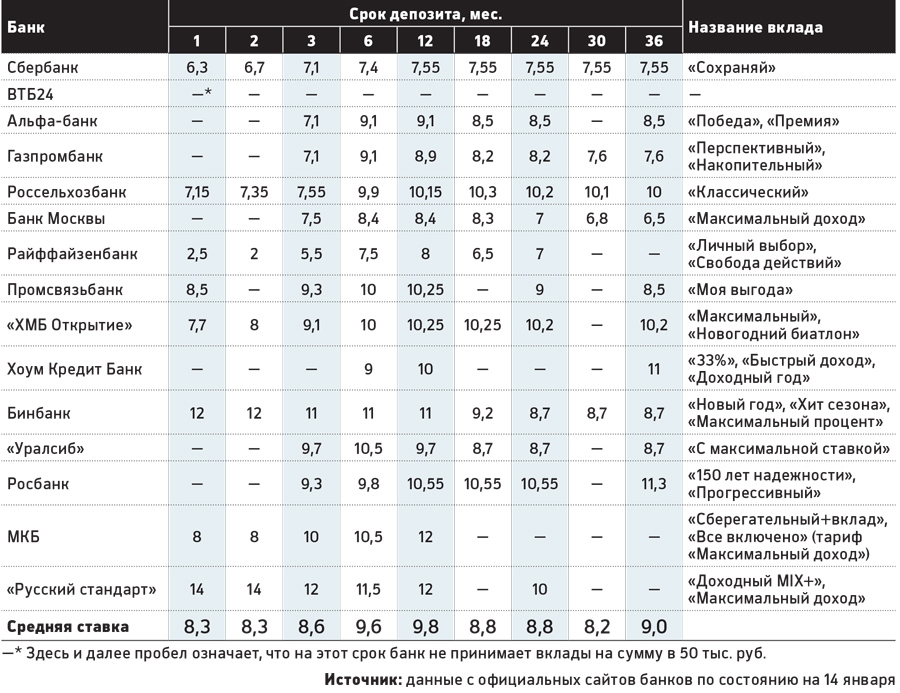

За месяц с небольшим — с 11 декабря по 13 января — средние ставки по депозитам 15 крупнейших российских банков, которые отслеживает РБК, снизились. Понижение средней ставки коснулось коротких вкладов сроком на один, два и три месяца. Ставки по ним упали на 0,3 п.п., 0,3 п.п. и 1,7 п.п. соответственно. Ставки по годовым депозитам опустились ниже 10%, до 9,8% годовых. Снижение произошло из-за изменения ставок у Альфа-банка, Бинбанка и банка «Уралсиб».

Средняя ставка по депозитам на более долгий срок, напротив, повысилась. Так, ставка по вкладам на два года выросла с 8,63 до 8,8%. Впрочем, возможностей разместить деньги на этот срок стало меньше — банк МКБ вывел долгосрочные вклады из линейки.

«Мы приняли решение отказаться от заключения договоров по вкладам на срок свыше года и сфокусироваться на работе с годовыми депозитами», — объясняет начальник управления развития некредитных продуктов и дистанционного обслуживания Наталья Розенберг. По ее словам, из-за экономической нестабильности один год стал самым удобным горизонтом финансового планирования.

Что будет со ставками

Ситуация со ставками будет сильно зависеть от того, как будет развиваться макроэкономическая ситуация. А она, в свою очередь, будет зависеть от того, как будут обстоять дела на рынках сырья, объясняет директор департамента розничных продуктов и маркетинга Росбанка Михаил Чамров

«Если рубль будет ослабевать дальше, то возможны разные сценарии развития событий, в том числе похожие на то, что происходило в декабре 2014 года», — говорит вице-президент банка «Открытие» Александр Ефремов.

По его мнению, скорее всего, в ближайшие несколько месяцев резкого движения по ставкам не будет.

«Банки не испытывают сейчас большой потребности в привлечении больших объемов пассивов, тем более по высоким ставкам. Дополнительным аргументом при общении с клиентами является тот факт, что на протяжении почти всего года ставки снижались и в будущем они могут стать еще ниже», — рассказывает Ефремов.

В сегменте рублевых вкладов сохраняется тренд на постепенное снижение ставок, соглашается руководитель центра вкладных продуктов Бинбанка Наталья Меньшова.

Стоит ли открывать вклад

В декабре, несмотря на невысокие ставки, россияне активно размещали деньги в рублях.

«Декабрь 2015 года традиционно стал месяцем, в который клиенты разместили наибольшее количество депозитов. У нас в банке рост портфеля рублевых депозитов физических лиц составил 4%», — рассказывает начальник управления развития отношений с обеспеченными клиентами и некредитных продуктов Райффайзенбанка Дамьен Леклер.

Имеет ли смысл воспользоваться этой стратегией в январе?

Если у гражданина есть рубли, сейчас уже не лучшее время конвертировать их в валюту, констатирует Чамров из Росбанка.

А Наталья Меньшова из Бинбанка считает, что открывать вклад целесообразно в той валюте, в которой в дальнейшем планируются траты. «Соответственно, для большинства граждан целесообразно хранить средства на рублевых депозитах, — говорит она. — Если же цель — диверсифицировать сбережения, то имеет смысл разместить свободные средства в равных пропорциях в трех валютах (рубли, доллары, евро). Также можно открыть мультивалютный депозит и конвертировать средства в режиме онлайн».

«По рублевым вкладам к тому же ставки лучше, и гарантия сохранности рублевых вкладов высокая. На годичный срок можно вполне найти ставки под 10% и выше. В то время как по валюте ставки будут ниже в разы», — утешает Чамров.

По его мнению, наиболее оптимальным может быть размещение денег сроком на шесть месяцев. «Сейчас есть возможность на год зафиксировать ставку на 10–11%, — рассуждает эксперт. — А если клиент опасается девальвации, можно получить 8–9% годовых по вкладу на три месяца».