Статьи по теме

.

Банки заметили повышенный спрос на валюту со стороны населения

.

Из-за нехватки валюты банки кредитуют в рублях

.

Совкомбанк больше не принимает вклады в валюте

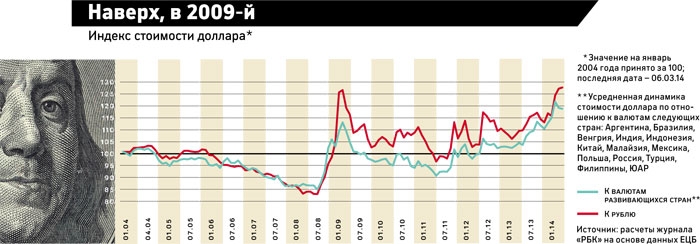

Девальвация валют развивающихся стран, которая наблюдается вот уже почти год, по масштабам сопоставима с потерями 2008–2009-х. Но тогда среди инвесторов преобладало мнение, что паника на emerging markets – это локальный симптом глобальной лихорадки, спровоцированной американским ипотечным кризисом. С последней волной девальвации все иначе. Инвесторы уверены, что развитые страны отползли от края пропасти на некоторое безопасное расстояние. В то же время развивающиеся наделали кучу ошибок. Они привыкли к дармовой ликвидности, вливаемой в мировую финансовую систему центробанками США, Европы, Японии. Как результат, впереди замаячил призрак долгового кризиса в Бразилии, Индии, Турции... Так что бурного восстановления курсов валют развивающихся стран, как это было после потрясений пятилетней давности, ждать не стоит. Наоборот, они останутся под прессом. «Продавливать» будут и рубль, тем более что экономические проблемы России, которые еще недавно не казались драматичными, могут усугубиться из-за конфликта с Западом по поводу Украины.

Контрастный душ

С тех пор как в мае 2013 года американская Федеральная резервная система объявила, что сокращение долларовой накачки экономики не за горами, доллар укрепился к валютам крупных развивающихся стран в среднем на 12%. А удорожание евро превысило 17% благодаря «аскетизму» Европейского центрального банка. К началу марта нынешнего года стоимость «развивающихся» валют в среднем была даже ниже «панического» уровня, зафиксированного зимой 2009-го! А ведь, судя по экономической динамике, дела у emerging markets вовсе не плохи. Так, по итогам 2013 года в среднем по 20 крупнейшим государствам этой категории ВВП увеличился на 3,4%, согласно данным МВФ. Тем временем аналогичный показатель по 20 крупнейшим развитым странам едва превысил 1%. В 2014–2018 годах от первых ожидается рост в среднем на 4,3%, от вторых – на 2,3%.

Развивающиеся страны страдают от последствий разрушительных потрясений 2008–2009 годов не больше, чем развитые. А главное, и те и другие пытались и сейчас пытаются преодолеть кризис с помощью того же самого трюка – поддерживая слабые звенья экономики вливаниями бюджетных средств и «спонсированием» кредитных рынков за счет денежной эмиссии. И все-таки есть как минимум одно важное драматичное отличие, которое в конце концов и привело к недавней девальвации. Если развитые экономики подсели на свой собственный финансовый допинг, то большинство развивающихся – на «импортный».

Политика ультранизких процентных ставок в США и Европе послужила причиной того, что тамошние инвесторы начали рыскать по всему свету в поисках высокодоходных, пусть и более рискованных, активов. Западные капиталы хлынули на периферию – в emerging markets. По данным Института международных финансов (IIF), нетто-приток частного зарубежного капитала в развивающиеся страны, сократившийся в 2008 и 2009 годах почти вдвое по сравнению с опасным рекордом 2007-го (1,2 трлн долларов), вернулся к нему уже в 2010-м и с тех пор оставался на этом очень высоком уровне.

«Политики развивающихся стран опрометчиво решили, что потрясения в финансовой системе США и других развитых государств радикально изменили баланс сил в глобальной экономике. Что премиальный статус тех же США подорван, а потому международные инвесторы будут относиться к emerging markets более серьезно, как к «взрослым» рынкам, то есть не будут бросаться на выход при первых же признаках экономических неурядиц», – рассуждает гендиректор УК «Арикапитал» Алексей Третьяков. Но, как показала жизнь, на деле мало что изменилось. Читать далее в журнале РБК