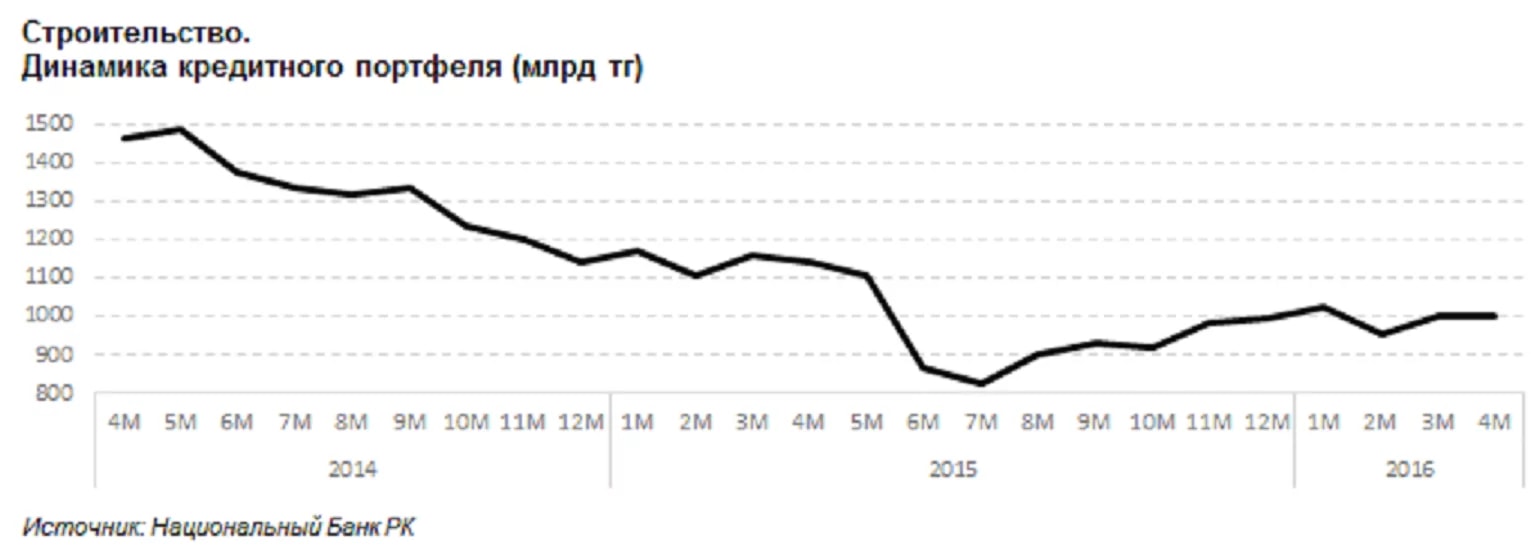

Риски ухудшения платежеспособности строительных компаний увеличиваются, и банки все менее охотно кредитуют отрасль. Объем предоставленных предприятиям строительной отрасли кредитов БВУ на конец апреля 2016 года уменьшился до минимальных размеров за последние 9 лет, или до 998 млрд тенге.

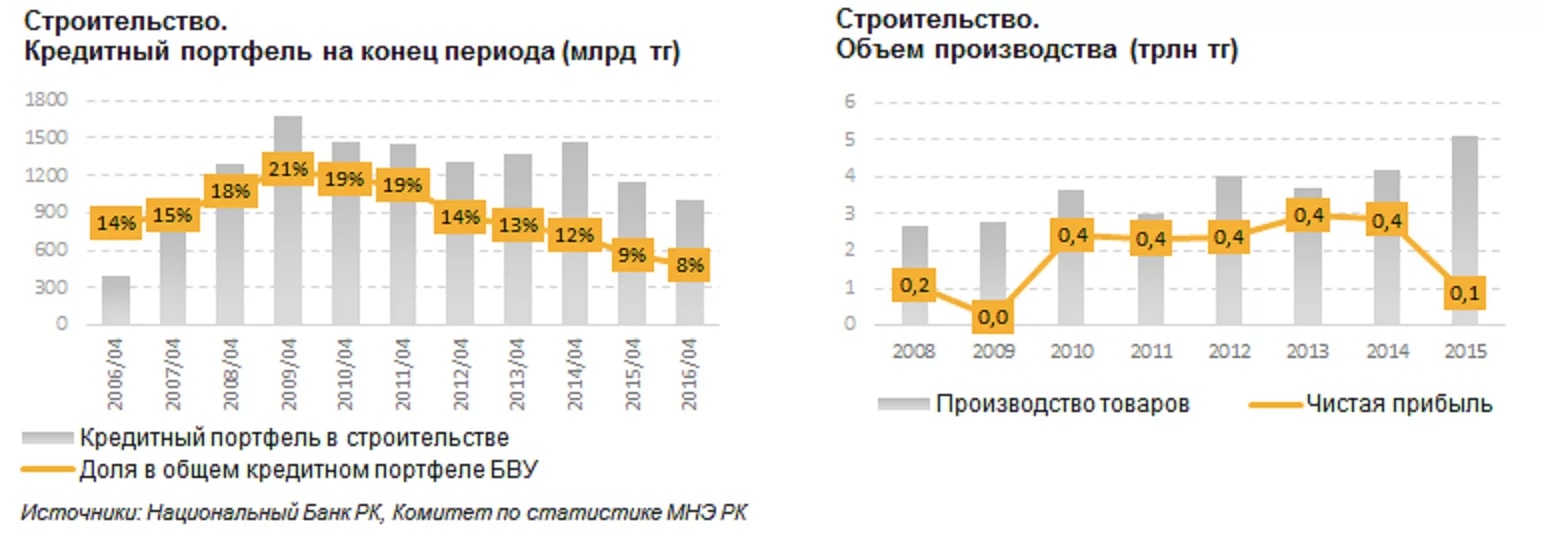

В результате доля строительства в общем ссудном портфеле банков снизилась до 8% - это абсолютный антирекорд, в период предыдущего кризиса 2009-2010 годов доля стройотрасли на кредитном рынке варьировалась от 18% до 21%.

Как показывает динамика показателя, наиболее резко отраслевой ссудный портфель начал уменьшаться в последние 2 года. С начала 2014 года до мая 2015 года портфель потерял 25% в размерах, затем в течение июня-июля 2015 года последовало еще более глубокое падение. Определенное восстановление в позициях наблюдалось до конца 2015 года, когда портфель вырос с минимума в 823 млрд тенге до 1 трлн тенге. Однако с началом текущего года портфель кредитов стройотрасли перестал расти и стагнировал.

В результате удорожания стоимости строительства на фоне роста импортных цен, предприятия стройотрасли (крупные, средние и малые) зафиксировали резкий рост производства в 2015 году, на 22% по сравнению с 2014 годом. Однако, вместе с ростом стоимости выпуска выросли и затраты на производство - по итогам 2015 года чистая прибыль в отрасли упала до 128 млрд тенге, что более чем в 3,3 раза меньше уровня прибыли в 2014 году.

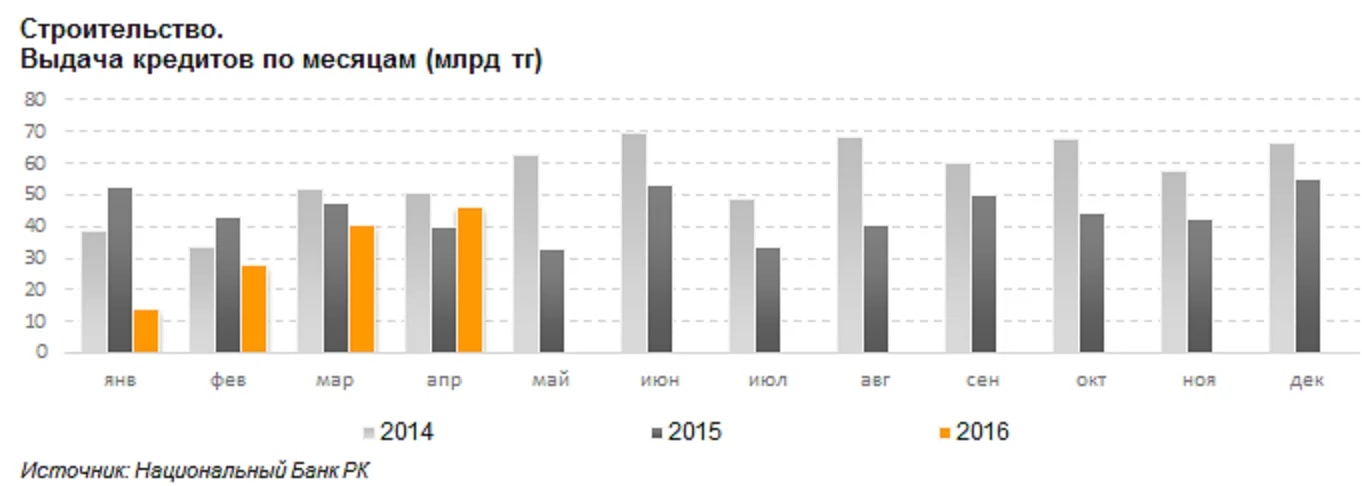

Выдача кредитов предприятиям стройотрасли уменьшается ежемесячно. В 2015 году первые два месяца банки еще низко оценивали риски в строительстве и увеличивали кредитование, однако в конце первого квартала прошлого года стало понятно, что кризисные явления в экономике будут нарастать - и банки резко сократили финансирование сектора. В итоге сумма выданных кредитов за 2015 год только на 5% превышала показатель 2014 года.

В 2016 году темпы кредитования отрасли продолжают падать. За первые 4 месяца 2016 года банки выдали строительным компаниям кредитов на 30% меньше, чем за январь-апрель 2015 года.

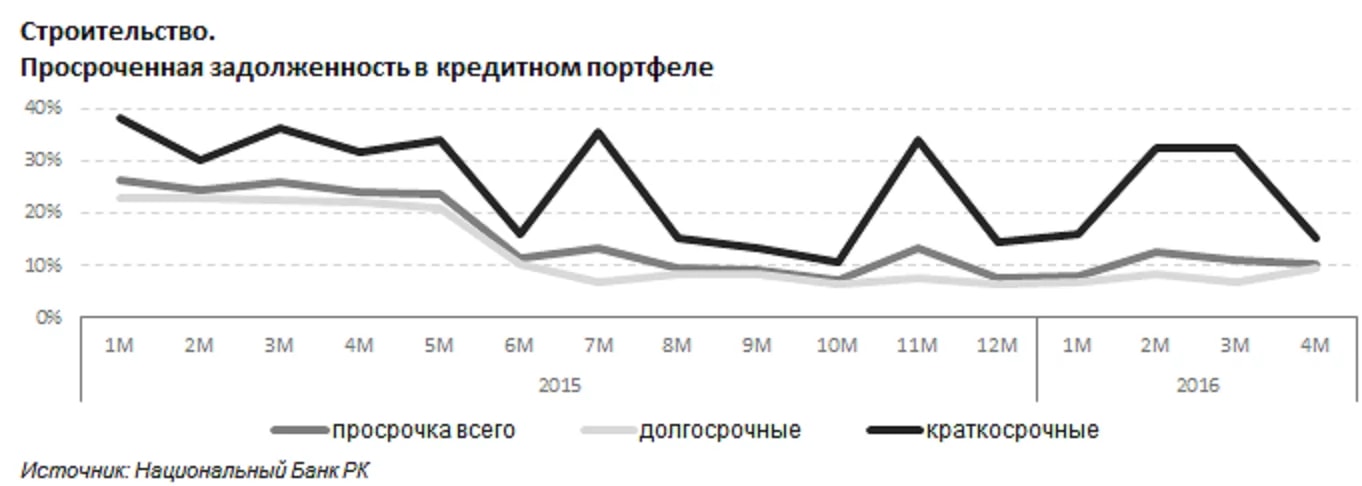

Падение кредитования стройотрасли наблюдается как по длинным кредитам, так и по коротким займам. Однако, сокращение портфеля краткосрочных кредитов идет быстрее, чем по долгосрочным. За год, по сравнению с уровнем на конец апреля 2015 года, портфель долгосрочных займов в стройотрасли уменьшился на 6%, в то время как сумма коротких кредитов сократилась сразу на 39%.

Качество общего ссудного портфеля в стройотрасли улучшилось, если сравнивать с ситуацией на начало 2015 года - доля неработающих кредитов снизилась до 10% с 23%. Однако, в течение периода со второй половины 2015 года до апреля 2016 года можно наблюдать кратковременные всплески роста просрочки по кредитам.

Наиболее волатильна ситуация по краткосрочным займам, где уровень просрочки колеблется от 11% до 32%. Более стабильно изменяется доля неработающих кредитов по долгосрочному портфелю, однако за последний месяц показатель вырос до 9% с 7%.

Жилстройсбербанк зачислит первый транш компенсации 25 июня 2016 года

В мае цены на продтовары выросли всего на 0,4%, а услуги - на 0,5%

Акишев: Нацбанк не исключает снижения базовой ставки

Председатель Правления ЖССБК ответил на вопросы вкладчиков

Нацбанк РК активно увеличивает резервы в золоте

Кредитная поддержка пищепрома откатилась к состоянию 5-ней давности

Доходы казахстанцев пошли в рост

Что ждет заемщика после просрочки по банковскому кредиту?

Как не стать жертвой мошенников, обратившись в автоломбард?

В каком банке выгоднее всего открыть депозит

В каком банке выгоднее всего взять ипотеку

В каком банке дешевле всего взять потребительский кредит