Обзор летней деятельности ведущих ипотечных кредиторов подтверждает практику отсутствия затишья в июне-августе. Банки продолжали наращивать выдачу, выжимали максимальный эффект из программы субсидирования. При этом конкуренция и концентрация на ипотечном рынке не ослабевали.

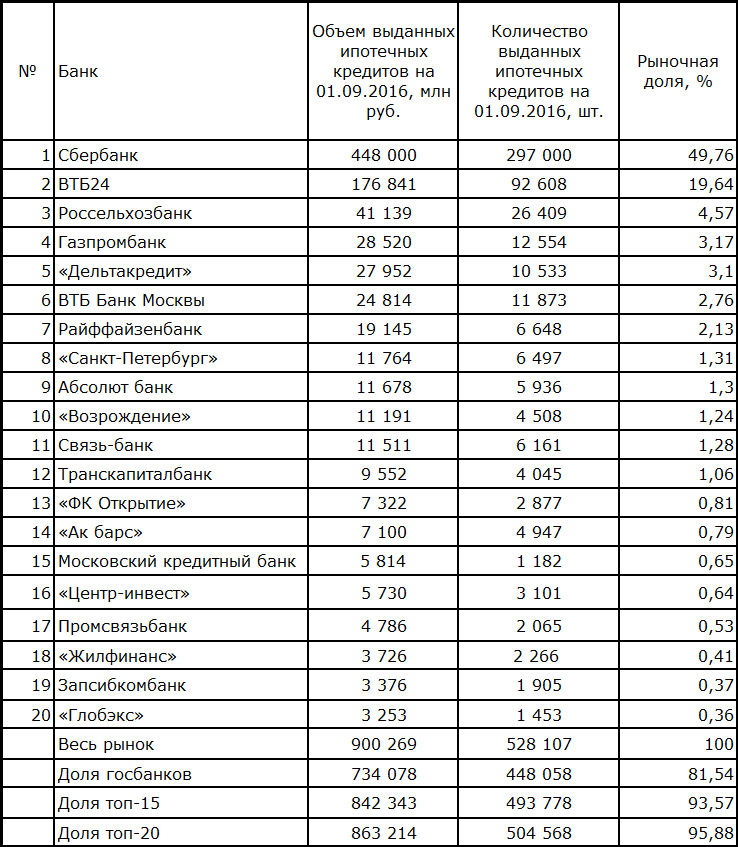

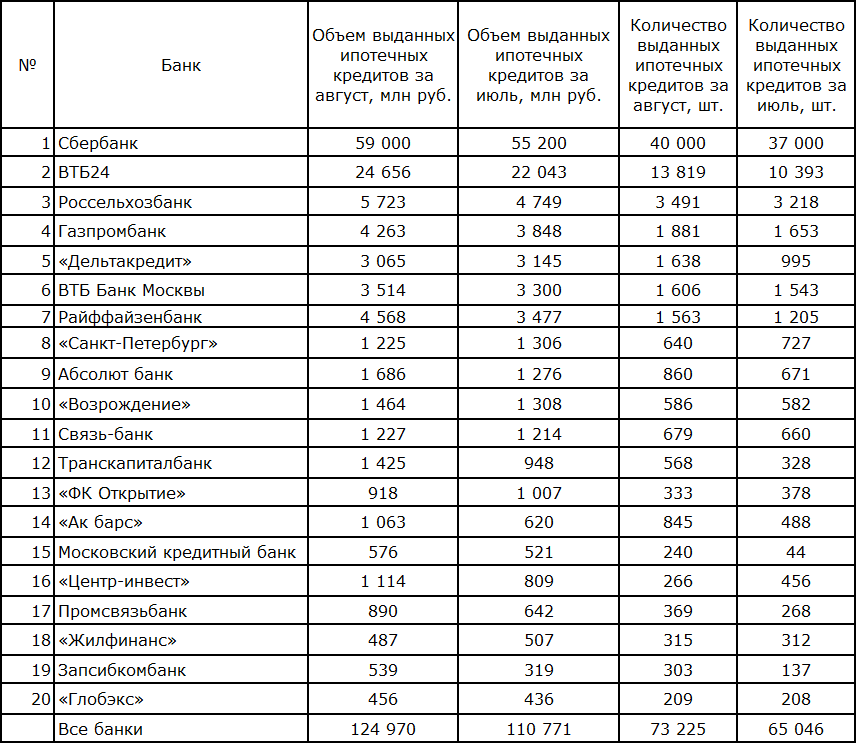

Начнем с основного итога. Лидеры сохранили свои места (табл. 1) и нарастили выдачу по сравнению с июлем (табл. 2). Газпромбанк опередил ипотечный банк «Дельтакредит», а Абсолют банк и банк «Возрождение» вытеснили из первой десятки Связь-банк.

Таблица 1. Рейтинг Высшей ипотечной лиги по итогам 8 месяцев 2016 года

Примечания

- В таблицах используются актуальные данные кредиторов, Минфина, ЦБ РФ, которые могут отличаться от показателей, опубликованных ранее.

- В доле госбанков не учтены два кредитора:

- банк «Российский капитал», который только начал развивать ипотечный проект и претендует на роль быстрорастущего новичка, выйдя всего за несколько месяцев на выдачу 1 млрд рублей в месяц,

- АО «АИЖК», которое не является банком и имеет рыночную долю, чуть превышающую 1%. Кстати, АИЖК выкупает закладных примерно на тот же 1 млрд рублей в месяц.

Недавно банк «Российский капитал» и АИЖК объявили о сотрудничестве. Так как доля АИЖК остается в диапазоне 1,1–1,2%, то можно ожидать, что общая доля госучастников на ипотечном рынке не уменьшится, а вырастет за счет нового игрока. Будем ожидать синергетического эффекта от сотрудничества одного из самых старых и одного их самых молодых участников рынка. Вне всякого сомнения, их суммарный объем превысит сегодняшние чисто символические 2 млрд рублей в месяц.

Таблица 2. Количественные показатели ведущих кредиторов в июле и августе

Сравнительный анализ показывает цену места в первой десятке на настоящий момент, которая равна выдаче 1,5 млрд рублей в месяц.

Летний сезон выявил тех, кто наиболее интенсивно отвоевывал место под солнцем. С большим отрывом лидирует Райффайзенбанк, достигший рыночной доли 2,1% с приростом 0,46% за три месяца.

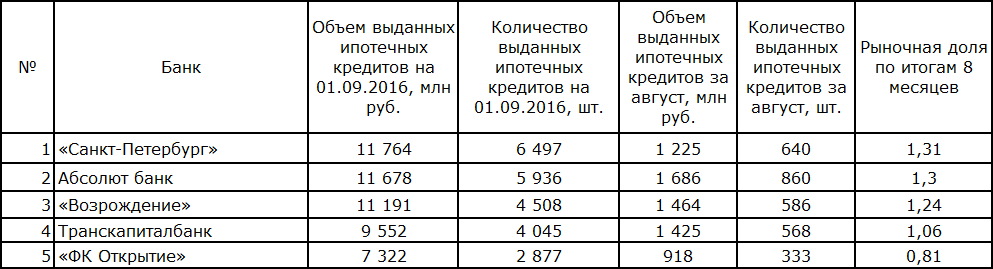

Для выравнивания условий соревнования выделим особую номинацию — лучшие российские частные ипотечные кредиторы (табл. 3). Конкуренция в этой группе очень плотная и вызывает отдельный интерес. Среди этой пятерки разница в объемах невелика, и распределение мест в любой месяц может поменяться.

Табл. 3. Лучшие российские частные ипотечные кредиторы

Совокупная доля первой пятерки частных кредиторов составляет 5,72% рынка, что делает эту группу достаточно влиятельной, и в дальнейших исследованиях ей будет уделяться особое внимание.

Можно выделить пять общих характеристик, которыми будет обладать банк-победитель обсуждаемой номинации в 2017 году:

- Годовая выдача — 23–25 млрд рублей.

- Доля рынка — 1,5%.

- Готовность ежегодно проводить два выпуска ипотечных ценных бумаг.

- Работа в различных субъектах Российской Федерации.

- Полноценная продуктовая линейка.

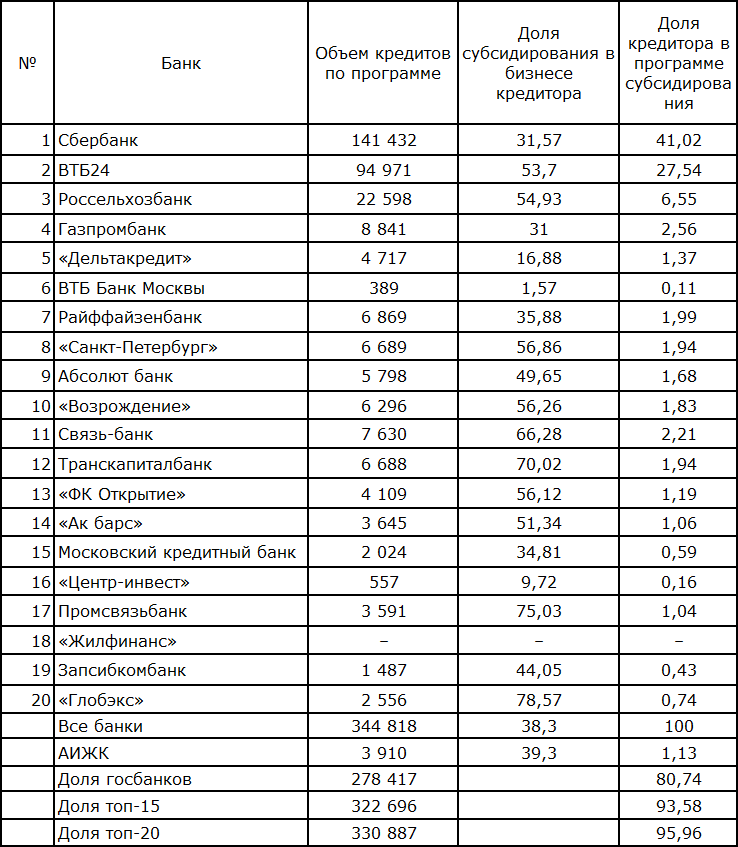

Два последних года проходят под влиянием программы субсидирования ипотечных кредитов в сегменте новостроек (табл. 4).

Таблица 4. Итоги программы субсидирования за 8 месяцев

Примечание

- Банк «Жилфинанс» не работает по программе.

- Доля программы субсидирования в бизнесе АИЖК определена экспертным способом.

Кроме общих показателей программы субсидирования можно выделить несколько дополнительных номинаций.

К самым влиятельным банкам в программе субсидирования относятся следующие:

- Сбербанк — 41,02%

- ВТБ24 — 27,54%

- Россельхозбанк — 6,55%

- Газпромбанк — 2,56%

- Связь-банк — 2,21%

Список получился очень близким к списку квазигосударственных банков. Посмотрим, что происходит в группе условно равных, а именно частных российских банков. Они традиционно бьются за десятые и сотые доли процента.

Первая тройка успешных частных кредиторов по программе субсидирования выглядит так:

- Банк «Санкт-Петербург» — 1,94%

- Транскапиталбанк — 1,94%

- Банк «Возрождение» — 1,83%

Проценты рассчитаны с округлением до второго знака после запятой. Первое место отдано банку, имеющему лучший абсолютный показатель.

К самым зависимым от программы субсидирования кредиторам относятся следующие:

- Банк «Глобэкс» — 78,57%

- Промсвязьбанк — 75,03%

- Транскапиталбанк — 70,02%

Что примечательно, доли кредиторов в программе субсидирования практически не меняются, впрочем, как и доля субсидирования в общем объеме выданных банком кредитов.

Указанную выше зависимость можно оценивать по-разному. Как и любая зависимость, она содержит минусы и плюсы. Минусы проявляются в зависимости продаж от партнеров и привычки клиентов к ставке ниже 12%, что влияет на устойчивость ипотечного бизнеса. По окончании программы субсидирования начнется соревнование по повышению ставки кредитования на ранее субсидированные объекты. Уточним, что выдаваемые сейчас кредиты субсидируются в размере 0,5 процентного пункта.

Плюс заключается в простоте настройки канала продаж через изменение цены продукта

У кредиторов возникнет соблазн в январе-феврале 2017 года под предлогом завершения программы поднять ставки на 0,5–1,5%. До сих пор действуют кредитные программы со ставкой значительно ниже 12%, где дополнительная скидка предоставляется банком, а в ряде случаев и застройщиком. Соревнование будет выглядеть так: партнеры, строительные объекты, кредиторы, клиенты остаются неизменными, а ставки начнут меняться. Достаточно притормозить в повышении ставок и получить возможность создать дополнительный кредитный портфель хорошего качества за счет выбора лучших клиентов.

Плюс заключается в простоте настройки канала продаж через изменение цены продукта. Но воспользоваться им может только банк, имеющий запас маржинальности. К положительной особенности можно отнести значительно более низкие издержки при проведении сделок по кредитованию новостроек, включая конвертацию одобренных клиентов в заемщиков.

В ближайшие годы произойдет возвращение ведущих кредиторов к более равномерному соотношению работы на первичном и вторичном рынке. Объемы и ставки кредитования могут сравняться.

Заключение

Первое. Итоги восьми месяцев и результаты августа показывают развитие ипотечного жилищного кредитования в темпах, вызывающих риторический вопрос о степени кризиса или его распределении по различным сферам. Ипотечный бизнес в очередной раз подтвердил свою полезность для населения, кредиторов, застройщиков.

Второе. Снижение ставок кредитования и успешные продажи кредиторов в августе можно считать началом финишного ускорения к концу 2016 года, которое даст различные проявления конкуренции. Скоро клиенты увидят варианты маркетингового творчества банков.

Третье. Как известно, 16 сентября произошло уменьшение ключевой ставки до 10%. В результате кредиты, выданные после 1 марта 2016 года, субсидируются в размере 0,5 процентного пункта. Субсидирование вообще прекратится после уменьшения ключевой ставки до 9,5%. Это может произойти в течение ближайших шести месяцев. Выскажем предположение, что минимизация бюджетной компенсации банкам не повлияет на работу кредиторов в 2016 году.

Четвертое. Совокупность высказываний высших руководителей за последний период говорит о прекрасной моральной поддержке ипотечного кредитования. Этот факт положительно повлияет на результаты 2016-го и даже 2017 года. Степень влияния будет определяться практическими действиями. В связи с неопределенностью практических действий повторяем ранее высказанные прогнозы:

- общий итог кредитования по программе субсидирования — 940 млрд рублей,

- итог кредитования в 2016 году — 1,45 трлн рублей с оптимистичной пометкой «не менее»,

- прогноз кредитования в 2017 году — 1,67–1,7 трлн рублей.