Карты с кэш-бэком, грейс-периодом и начислением дохода на остаток по счету. Эти исторически банковские продукты сегодня предлагают мобильные операторы. Насколько успешно?

Мобильная связь в России — одна из самых дешевых в мире. В Монако жители каждый месяц тратят на разговоры сумму, эквивалентную нашим 10 тыс. руб., в Японии — больше 3 тыс., а во Франции — 2 тыс. Вероятно, отечественные операторы уже тоже начинают задумываться о повышении доходности бизнеса. Они говорят об удорожании тарифных планов с безлимитным интернетом или вовсе отказываются от него.

Банковская сфера — одна из многих, которую мобильные операторы рассматривают как дополнительную

Кроме услуг мобильной связи им есть что еще предложить своим клиентам — людям, которые приходят к ним сами: телефон купить, счет пополнить, деньги перевести. Предложение банковских карт мобильными операторами — логичное продолжение этой истории.

«Банковская сфера — одна из многих, которую мобильные операторы рассматривают как дополнительную. Она не самая приоритетная, поскольку это не менее конкурентный рынок, чем рынок сотовой связи. Это вспомогательная сфера для мобильных операторов, и здесь они никак на огромные доходы не рассчитывают. Но это технологические компании, у которых должен быть весь спектр решений для клиентов, включая допсервисы. Например, у Google уже давно есть сервис Wallet, что не означает, что мы можем сказать об активизации Google в финансовой сфере. Интернет вещей, телематика, сферы на стыке финансов и телекома — это то, куда стремятся операторы. Но главное для них все же мобильная связь»,— полагает аналитик Content Review Сергей Половников.

«Билайн»: делает ставку

«Мы правда лучшие. Сравните нас с конкурентами»,— призывает сайт «Билайна». И правильно — чего стесняться? Сравнить предлагают с картами Олега, Михаила и Германа (хорошо еще не Олежки, Миши и Геры).

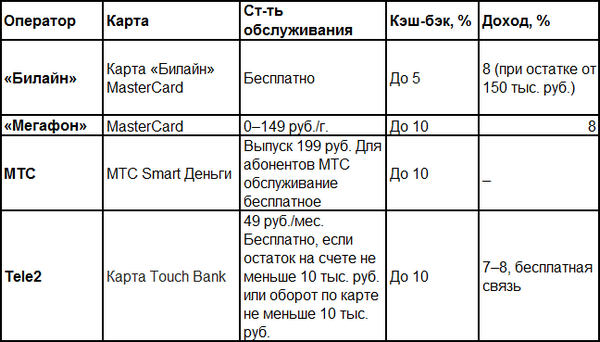

А дальше — пожалуйста, приводятся конкретные доказательства своей конкурентоспособности. Бесплатное годовое обслуживание и СМС-информирование, начисления 8% на остаток средств по карте (правда, это только при остатке от 150 тыс. руб., по меньшим суммам проценты будут скромнее).

Платите картой — получаете бонус (1 рубль = 1 бонус). Эти бонусы дают возможность купить дешевле смартфоны в офисах «Билайна» и в магазинах партнеров («Литрес», Kari, Biletix). Бонусы начисляются при оплате картой на АЗС, в кафе, аптеках.

Карта может быть доходная или кредитная (совместный проект с банком «Тинькофф» и Альфа-банком). По кредитке — лимит до 300 тыс. руб., льготный период — 60 дней.

Мы предлагаем всем банкам сойтись «в открытом соревновании» и сравнить условия. Уверен, что мы выиграем

«Карта „Билайн” запущена в Москве в мае 2014 года, в регионах — в августе. На данный момент выпущено более 900 тыс. карт по всей России»,— рассказал директор по финансовым продуктам и сервисам ПАО «Вымпелком» Виктор Шкипин.

Летом прошлого года карта обновилась: появились категории с повышенным начислением бонусов, возможностью снимать деньги в банкоматах любых банков бесплатно (в сумме от 5 до 50 тыс. руб.).

«У карты „Билайн” есть много преимуществ для клиента. Мы предлагаем всем банкам сойтись „в открытом соревновании” и сравнить условия. Уверен, что мы выиграем. Например, мы предоставляем своим клиентам бесплатное открытие, годовое обслуживание, СМС-оповещение, начисляем от 1% до 5% кэш-бэка по целым категориям торговых точек и т. д. Ваша ставка, господа банкиры!» — призывает Виктор Шкипин.

«Мегафон»: простая жизнь

У нас развитая инфраструктура, и мы можем давать нашим абонентам больше, чем просто качественную связь и мобильный интернет

«Мы упрощаем жизнь нашим абонентам»,— уверяют представители еще одного сотового оператора — компании и «Мегафон».

Здесь счет карты — это счет мобильного телефона. То есть при совершении покупок по карте деньги списываются с баланса телефона. Можно открыть до 10 банковских карт, которые будут привязаны к одному лицевому счету.

Продукт запустили в октябре прошлого года.

«У „Мегафона” больше 76 млн абонентов. У нас развитая инфраструктура, и мы можем давать нашим абонентам больше, чем просто качественную связь и мобильный интернет. Людям удобно иметь возможность оплачивать товары и услуги со счета мобильного телефона»,— сообщила руководитель пресс-службы «Мегафона» Юлия Дорохина.

Карту мобильного оператора выбирают по разным причинам:

- боязнь оплачивать услуги своей зарплатной картой;

- возможность привязать к одному счету несколько карт «Мегафона» и раздать членам своей семьи, что позволяет всегда контролировать их расходы и траты при помощи СМС-информирования и мобильного банка;

- нежелание «светить» свою основную карту в интернет-магазинах, привязывать ее к такси и другим сервисам.

К настоящему времени «Мегафон» выдал больше 500 тыс. карт. Примерно 100 тыс. человек пользуются этими картами регулярно. Оборот по картам в декабре 2016 года составил 1 млрд рублей.

Есть карта MasterCard Gold. Здесь для дорогих тарифов («Все включено» M/L/XL/VIP) обслуживание бесплатное. Для тарифов «Все включено» XS/S оно обходится в 99 руб. в год. Для остальных — 249 руб. Обслуживание карты MasterCard для любых тарифов линейки «Все включено» будет бесплатным, для других тарифных планов — 149 руб. в год.

На остаток по счету начисляется 8%. Чтобы это произошло, надо за расчетный период совершить хотя бы одну операцию по карте и поддерживать остаток на счете мобильного телефона не меньше 500 руб. Кэш-бэк — до 10%. Иногда бывают более щедрые акционные предложения. Например, была акции в салонах «Мегафон-ритейл», когда при покупке смартфонов абоненты получали обратно на счет до 5 тыс. рублей.

Вместе с картой у нас появится кредитное предложение

«Мегафон» планирует расширить количество партнеров по скидкам и кэш-бэкам. Это будут компании из разных сфер, которые находятся не только в крупных городах, но и в регионах. По количеству операций первое место занимает продуктовый ритейл. Второе — переводы и платежи, третье — кафе с ресторанами. На четвертом месте — интернет-площадки, а на пятом — АЗС.

«Безусловно, проникновение карты не будет стопроцентным. Речь не идет о победе. Здесь стоит говорить о клиенте и его лояльности. Мы будем развивать те продукты, которые позволят более эффективно, удобно и полезно использовать людям счет мобильного телефона. Вместе со счетом мобильного телефона появилась карта. Вместе с картой у нас появится кредитное предложение, которое позволит удобно получать доступ к быстрым деньгам, или, может быть, к длинным деньгам, в том числе для наших пользователей»,— поделились планами в пресс-службе «Мегафона».

МТС: деньги в кошельке

Карта «МТС Smart Деньги» — это дебетовая карта. Ее выпуск стоит 199 руб. Обслуживание для абонентов МТС бесплатное. А еще можно не платить за снятие наличных в банкоматах МТС-банка и более чем в 90 тыс. банкоматах по всей России. Карту обещают оформить за 15 минут. Если в течение месяца остаток на счете был не меньше 50 тыс. руб. или покупок по карте совершили на сумму от 10 тыс. руб., то в следующем месяце некоторые тарифные планы МТС будут для держателя карты бесплатными.

Карта «МТС Деньги» может быть и кредитной, и дебетовой. Кредитную могут получить только зарплатные клиенты МТС-банка или абоненты МТС. Лимит по карте — до 300 тыс. руб. Льготный период — 51 день.

Возвращают 3% от покупок по карте обратно на счет карты

При открытии карты «МТС Деньги» сразу подключают накопительную опцию: она позволяет начислять до 7,5% на остаток на счете (при условии неснижаемого остатка от 1 тыс. руб.). Дополнительно за деньги можно подключить еще одну опцию на выбор. Например, «Мобильную»: тогда вам будут возвращать 3% от оборота по карте на счет телефона. Стоит это 500 руб. в год. Опция «Шопинг» обойдется в 1,5 тыс. руб. за год. Здесь возвращают 3% от покупок по карте обратно на счет карты. Сумма зачисляется ежемесячно при обороте 15 тыс. руб. и выше. Максимальная сумма зачисления — 1,5 тыс. руб. в месяц.

Совсем недавно МТС запустил сервис «Кошелек МТС Деньги». Он объединяет разные платежные инструменты: счет электронного кошелька МТС, лицевой счет абонента, банковские карты. Сервис рассчитан в первую очередь на онлайн-платежи (за связь, интернет, парковку, ЖКХ). Лимиты по разовым операциям составляют 60 тыс. руб. Для клиентов МТС-банка их могут увеличить.

Tele2: другие правила

Сейчас у Tele2 есть карта совместно с Touch Bank. До этого был «пилот» с Тинькофф банк, но он был закрыт.

Проект с Touch Bank запустили осенью прошлого года. Обслуживание карты стоит 49 руб. в месяц. Кэш-бэк — до 10% за все услуги Tele2, оплаченные картой через личный кабинет на сайте банка и в мобильном банке.

Мы создаем финансовый супермаркет (маркетплейс)

«В планах Tele2 — выпуск карты под брендом „Другие правила”. Карта будет выпущена под этим брендом, а не под брендом Tele2, поскольку мы не создаем еще одну „операторскую” карту совместно с единственным банком-партнером. Мы создаем финансовый супермаркет (маркетплейс). Будем добиваться от банков лучших предложений для карты „Другие правила” по сравнению с их стандартными предложениями. Сейчас Tele2 ведет переговоры с крупнейшими банками, в том числе и с ВТБ в лице Почта банка (ВТБ — один из наших акционеров)»,— рассказали «Новости Банков» в пресс-службе Tele2.

Не только карты

Финансовые услуги от мобильных операторов — это не только карты.

Так, в этом году «Билайн» и МТС сообщили о своих планах работать с микрофинансовыми организациями. Это позволит выдавать абонентам микрозаймы (в размере 3–15 тыс. руб.). А еще, возможно, предоставлять клиентам услуги по переводу пенсионных накоплений в НПФ. Сотовики станут выступать здесь в роли агентов. Пока детали проекта неизвестны. На сайте МТС уже размещены условия о выборе НПФ-партнера. В некоторых салонах Tele2 в режиме тестирования будущие пенсионеры уже могут получить эту услугу. Впрочем, пока ее массового внедрения не планируются.

Конвертация лояльности

Мобильным операторам удобно расширять спектр предоставляемых услуг. Ведь в их офисах — большой клиентский поток и есть все возможности для продаж не только мобильников и тарифных планов. Существование МТС-банка внушает надежду на перспективность финансовых проектов.

У финансовых продуктов мобильных операторов есть два основных возможных преимущества

По большому счету карточные предложения сотовых операторов принципиально не отличаются от банковской «классики». Но то, что у них много отделений и абонентов (в том числе платежеспособных), дает возможность и дальше продавать эти продукты.

«У финансовых продуктов мобильных операторов есть два основных возможных преимущества: большая пользовательская база и определенная привязка оператора к смартфону (технически не очень существенная, но психологически весьма значимая). Плюс к этому уже есть каналы оплаты телефона, псевдокредитование на постоплатных тарифах и вытекающее из этого понимание поведения конкретного клиента. Телефон все больше ассоциируется с платежами, от премиум-СМС до Apple Pay. Все это создает весьма благоприятный клиентский настрой для продвижения финансовых функций. Однако это все равно опосредованные плюсы, и конвертировать их в реально лояльных финансовых пользователей очень непросто»,— считает председатель совета ассоциации «Электронные деньги» Виктор Достов.

Условия по доходным картам от мобильных операторов