Задумчивость января проявляется в традиционной сложности использования его результатов для прогнозирования количественных итогов начавшегося ипотечного года. С одной стороны, есть повод для оптимизма, связанный с улучшением на 15% результатов января прошлого года. Такое ускорение совпадает с предварительной оценкой «Русипотеки» перспектив года в росте на 15–18%. С другой стороны, сонливость января была у ипотечных кредиторов довольно разной от послепраздничной вялости до активной бодрости.

В январе 2017 года было выдано 40 040 ипотечных кредитов на сумму 71 млрд рублей, что на 8 млрд рублей меньше января рекордного 2014 года. Средняя ставка по выданным кредитам незначительно выросла относительно декабря, но осталась на низком уровне — 11,84%.

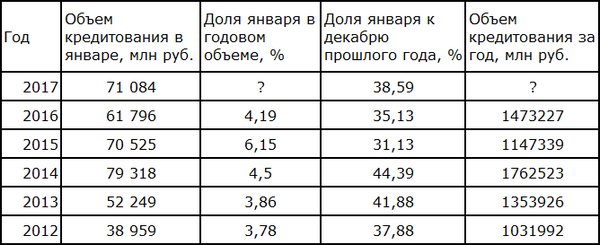

Вспомним характерные особенности начала последних лет, когда годовая выдача ипотечных кредитов превышала 1 трлн рублей (табл. 1).

Статистика показывает следующее:

- январь вносит в годовой результат непропорционально малый вклад,

- низкая результативность января не может быть объяснена только праздниками; например, в январе 2017 года было 77% рабочих дней относительно декабря 2016 года, а объем кредитования января к декабрю не превысил 40%,

- в январе после декабрьского пика активности наступает спад, который еще больше подчеркивает низкие объемы января.

Таблица 1. Относительное место января

Обозначенные в таблице вопросы демонстрируют первую причину задумчивости января и некоторые рассуждения о степени оптимистичности ожиданий от 2017 года.

Первое. Рассматривая только результаты предыдущего года и прирост объема, равный 15%, можно прогнозировать за весь год выдачу 1,7 трлн рублей, что чуть ниже рекордного 2014 года.

Второе. Ориентируясь на относительное место января, можно прийти к широкому диапазону возможных расчетов. Средняя доля пяти январей равна 4,5% и совпадает с 2014 годом, но дает меньший итог года в 1,58 трлн рублей. Большинство экспертов ориентируются на более оптимистичные результаты.

Третье. Два года: 2012-й, 2013-й — имеют любопытную особенность, заключающуюся в том, что один кризис затих, а второй не начался. В это время шел устойчивый рост кредитования в течение года, а январь был базой для отталкивания. Допустив, что январь 2017 года похож на упомянутые два года, получаем прогноз равный 1,85–1,9 трлн рублей. Такой результат позволит назвать 2017 год годом исполнения многих желаний.

Напомним, что было в конце 2016 года и начале 2017 года.

- В декабре объемы выросли на 36%, что было рывком на фоне чересчур стабильного периода с августа по октябрь и незначительного прироста ноября, не превысившего 10%.

- Перед новым годом ставки снижались по всем продуктам и совместным программам, что привело к средней ставке 11,55% по выданным в декабре кредитам.

- Ключевая ставка осталась на прежнем уровне — 10%.

- Неоднократно подтверждался на высшем политическом уровне приоритет снижения инфляции как одной из ключевых задач экономической политики.

- Закончились разговоры о возможном продлении программы субсидирования, и она завершалась с минимальной компенсацией кредиторам в виде 0,5 процентного пункта.

- Значительная часть ведущих кредиторов продолжила в новом году выдачу кредитов по заявкам, принятым в рамках программы субсидирования, но уже без государственной дотации ставки.

- В январе многие привлекательные акции закончились, но не прошло и нескольких недель, как в феврале понижение ставки продолжилось. Не только кредиторы с государственным участием, но и частные банки улучшили условия кредитования. В результате кредиты предлагаются со ставками существенно ниже 11% годовых.

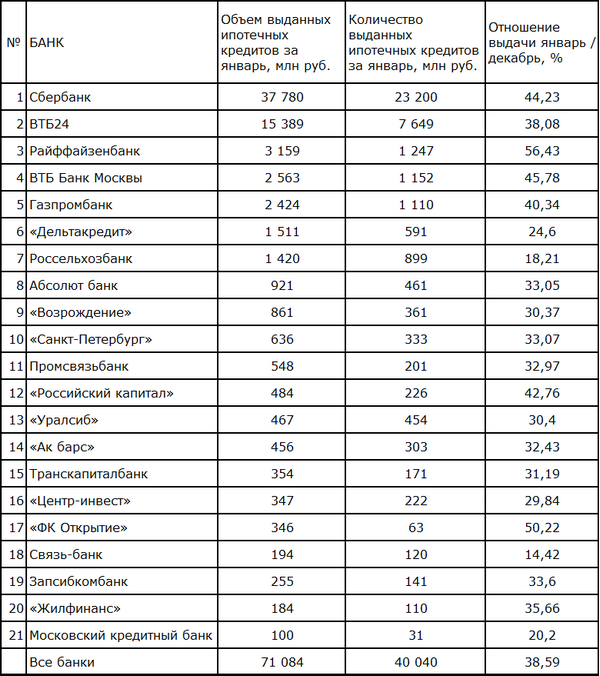

Выделим самые бодрые и самые сонливые банки по итогам января

Анализ объемов кредитования участников Высшей ипотечной лиги в январе позволяет отметить существенные различия в степени снижения выдач по сравнению с декабрем (табл. 2). По всему рынку в январе было выдано 38,59% от декабрьского объема, что, кстати, близко к двум годам между кризисами (2012, 2013). Выделим самые бодрые и самые сонливые банки по итогам января.

Только семь банков можно назвать бодрыми, так как их результаты близки или лучше, чем общий показатель. Лидером январской бодрости стал Райффайзенбанк. Все активные кредиторы расположились в следующей последовательности.

1. Райффайзенбанк

2. Банк «ФК Открытие»

3. ВТБ Банк Москвы

4. Сбербанк

5. Банк «Российский капитал»

6. Газпромбанк

7. ВТБ24

Таблица 2. Высшая ипотечная лига. Объем кредитования в январе

Неравномерность январского старта привела к перераспределению мест в Высшей ипотечной лиге. Небольшая доля январских объемов в итогах года не позволяет оценить, насколько это изменение станет постоянным.

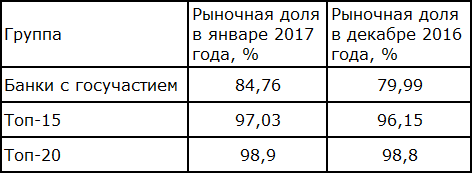

Можно еще раз отметить две характеристики отечественного ипотечного рынка — высокую концентрацию и жесткую конкуренцию.

И без того высокая концентрация даже немного выросла по сравнению с декабрем (табл. 3).

Таблица 3. Доля групп банков на ипотечном рынке

Для иллюстрации конкуренции продолжим сравнивать два последних месяца (табл. 4) и отметим, что новые участники Высшей ипотечной лиги сразу же заняли высокие места. Банки «Российский капитал» и «Уралсиб» в прошедшем году переформатировали ипотечный бизнес, что позволило им в январе показать 12-й и 13-й результаты.

Состав первой десятки не поменялся, но перемещение Райффайзенбанка на третье место, а ВТБ на четвертое несколько переместило вниз Газпромбанк, «Дельтакредит», Россельхозбанк.

Лучшие ипотечные кредиторы с частным российским капиталом в лице Абсолют банка, банка «Возрождение» и банка «Санкт-Петербург» остались на своих местах.

Таблица 4. Доля ведущих банков на ипотечном рынке

В заключение коротких раздумий по итогам января можно сказать, что результаты года будут зависеть от скорости выхода кредиторов из сонного январского состояния. Январь с очевидностью показал, что место кредитора, задумывавшегося о дальнейших действиях, мгновенно окажется занятым.

Бурная февральская маркетинговая активность кредиторов позволяет оценивать общие итоги года с оптимизмом. В количественном выражении это означает, что может быть не только повторен рекорд 2014 года, но годовой объем выданных ипотечных кредитов приблизится к 1,9 трлн рублей.