«Новости Банков» публикует самые яркие кейсы второй части исследовательского спецпроекта «Дети и финансы». Его провело НАФИ при поддержке MasterCard, Бинбанка, международной организации Child & Youth Finance International и Ассоциации «НП РТС».

Маленькая страна

Дети до 18 лет — это 29 млн россиян. В 17,5 млн семей есть несовершеннолетние.

У 86% подростков имеются собственные денежные средства. Свои деньги (карманные, заработанные или подаренные родственниками) есть у всех детей, с которыми взрослые регулярно обсуждают финансовые вопросы. 29% детей, с которыми эти вопросы не обговариваются, не имеют своих денег.

39% несовершеннолетних — обладатели банковской карты. Дети воспринимают «пластик» как признак взрослости, очень гордятся, когда расплачиваются им в магазине.

Глазами родителей

- 61% взрослых россиян не привлекают своих детей или внуков к обсуждению семейного бюджета.

- 24% рассказывают детям про семейный бюджет, но не спрашивают их мнения.

- 15% советуются со своими детьми по поводу бюджета семьи.

- 26% родителей оформляли какие-либо финансовые продукты для детей.

- Наиболее известные среди родителей продукты — сберегательные счета/вклады на детей (61%) и образовательные кредиты (44%).

- По мнению большинства опрошенных, пользоваться финансовыми продуктами безопасно с 18–24 лет.

Что вы знаете про пин-код

89% детей и подростков знают о том, что при использовании банковских карт можно столкнуться с мошенничеством. Но когда их спрашиваешь о способах защиты от финансовых аферистов, то выясняется, что они мало что знают об этом. Даже о том, что не нужно сообщать пин-код всем подряд, многим детям неизвестно.

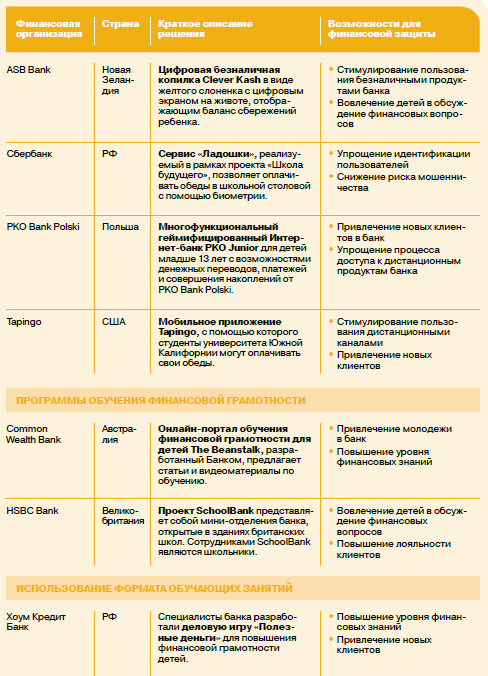

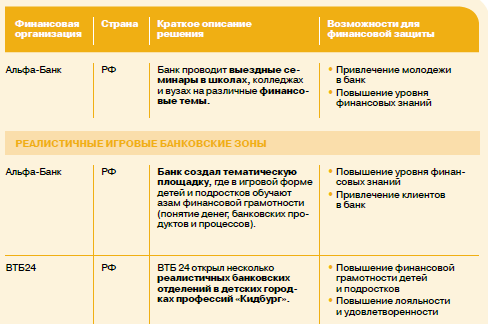

Родители считают, что в первую очередь учить детей финансовой грамотности надо в школе, задачу финансового просвещения может также решить родительский контроль и законодательное регулирование данной сферы.

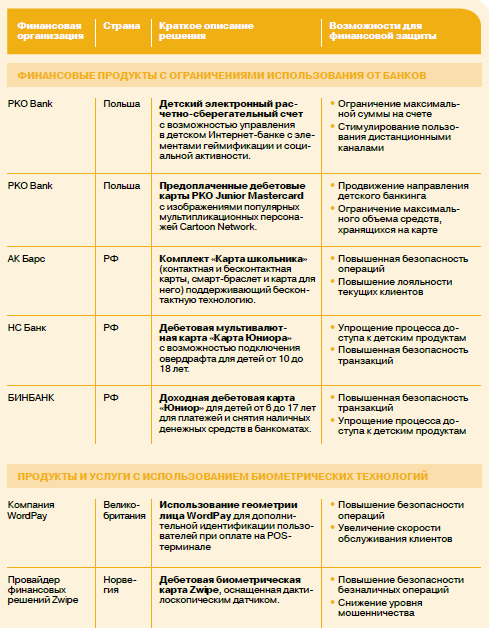

Рейтинг популярности финансовых продуктов для детей

- Сберегательные счета и вклады. Они оформляются на имя ребенка и управляются его родителями или опекунами. При выборе сберегательного продукта с возможностью участия самого ребенка в оформлении и управлении высока вероятность формирования привычки к сбережению и накоплению средств, приучения к пользованию банковскими продуктами. Однако пользование «инклюзивными» продуктами не гарантирует результат на 100%.

- Дебетовые и предоплаченные карты, которые выпускаются как дополнительные к родительским (продукт актуален для пользователей от 5 до 17 лет).

- Образовательные кредиты. Их некоторые банки выдают подросткам с 14 лет. Для оформления этих кредитов обязательно нужно согласие родителей. В настоящее время не наблюдается широкого распространения данного банковского продукта.

- Финансовые онлайн-сервисы (интернет- и мобильный банкинг, адаптированные платежные системы, PFM-приложения). Эти сервисы доступны детям с пяти лет.

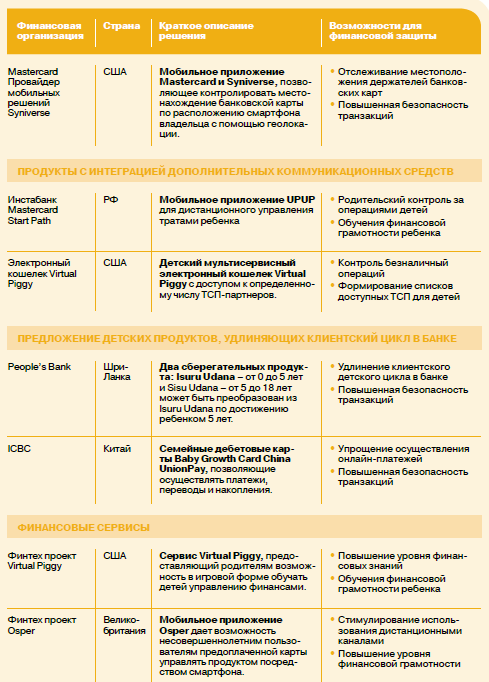

- В некоторых странах (США, Канада) при оформлении детских финансовых продуктов активно предлагаются страховые продукты (страхование жизни ребенка и родителей или имущества). Однако специальных страховых централизованных решений, за исключением точечных проектов, для нужд детского банкинга еще не разработано.

- Основной проблемой являются несанкционированные траты: платежи и денежные переводы, не согласованные с родителями. Их характер и масштаб существенно меняется по мере взросления ребенка. Некоторые статьи трат могут угрожать психологическому состоянию и физическому здоровью ребенка (например, покупка алкоголя или сигарет).

- Еще один риск связан с доступностью и безопасностью финансовой инфраструктуры и проводимых транзакций. Существующая «взрослая» физическая сеть обслуживания (POS-терминалы, банкоматы, отделения и др.) становится почти недоступной для детей пяти-девяти лет. Возможности виртуальной инфраструктуры намного шире, но ее риски — выше.

- При пользовании картой не исключены риски финансового мошенничества (скимминг, фантомные банкоматы, «помощь прохожего», бесконтактные считыватели, «магазинное» мошенничество и др.), несмотря на то, что банки постоянно усложняют защиту карт.

«Защита от детей»

Некоторые финансовые компании водят ряд ограничений для финансовой защиты несовершеннолетних пользователей.

- Лимитирование суммы, которая может храниться на счете. Эта мера применяется преимущественно в отношении платежных инструментов (банковских карт, расчетных счетов).

- Установление пределов для снятия наличных с банковских карт в банкоматах в течение определенного срока (месяца или года).

- Блокирование определенных платежных опций в финансовом продукте (банковской карте).

Будущее

Участниками рынка детских финансов могут стать мобильные платежные системы от производителей смартфонов Apple Pay или Samsung Pay, международные и локальные электронные платежные системы (например, PayPal); а также проекты in-store банкинга (торгово-сервисные предприятия на базе имеющихся данных о клиентах и точек продаж предлагают потребителям банковские услуги под собственным брендом). Распространение может получить внедрение решений на основе новых технологий (например, NFC, биометрия, спутниковая навигация). На рынке представлено много концептуальных решений, связанных с безопасностью транзакций и идентификацией пользователей. Пока они интегрированы только во «взрослые» финансовые продукты и сервисы, но вполне могут быть адаптированы к детскому банкингу.

Курс на детство

В развивающихся странах прослеживается тенденция, направленная на формирование банковских продуктов для детей, часто в контексте национальных и международных программ, которые призваны расширить финансовую доступность для населения. Примерами таких программ являются консорциум YouthSave (организованный New America Foundation и Save the Children), крупнейшая программа YouthStart, запущенная Международным фондом ООН по капитальному развитию (UNCDF) и поддержанная фондом MasterCard. За четыре года YouthStart разработала больше 17 новых банковских продуктов в сотрудничестве с 10 финансовыми институтами в Эфиопии, Гане, Руанде и других странах, которыми воспользовались более 200 тыс. молодых людей. В России MasterCard реализует кампусные проекты с вузами.

Всероссийская неделя финансовой грамотности

9 апреля открывается Всероссийская неделя финансовой грамотности для детей и молодежи. Она проводится в рамках спецпроекта Министерства финансов РФ «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ». На неделе пройдет много бесплатных информационно-просветительских мероприятий в Москве и регионах России.