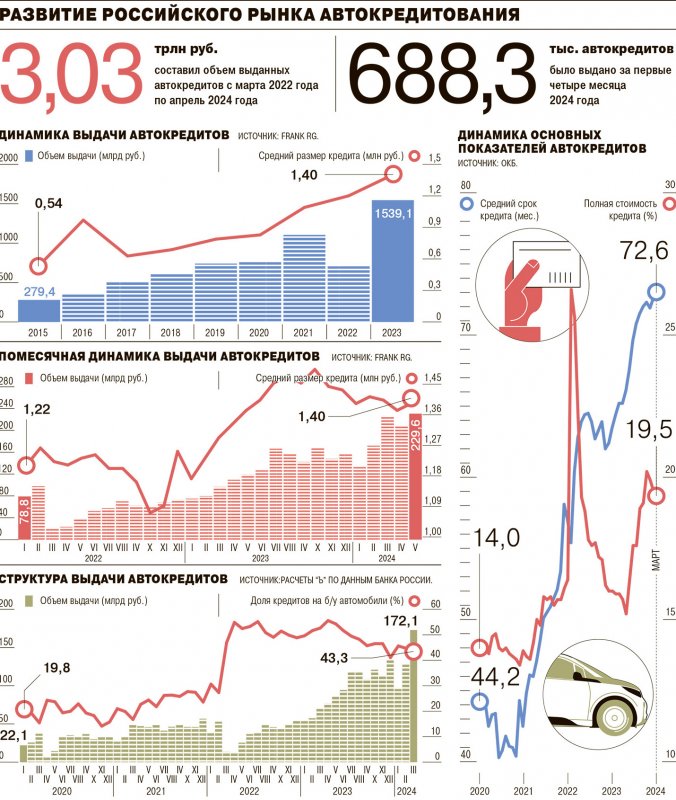

Объемы автокредитования в первые месяцы 2024 года не просто не показали ожидавшегося замедления, но обновляют исторические рекорды. Влияние высоких ставок и цен на автомобили нивелируют отложенный спрос и масштабное предложение. Меры Банка России по охлаждению сегмента по аналогии с другими направлениями потребительского кредитования оказались слишком мягкими. Их влияние компенсируется более консервативным подходом к заемщикам и запасом капитала.

Фото: Дмитрий Духанин, Коммерсантъ

Займы без тормозов

Несмотря на пессимистические прогнозы экспертов и банкиров (см. “Ъ” от

Однако с 1 июля 2024 года ЦБ вводит надбавки к коэффициентам риска для автокредитов, выданных заемщикам с показателем долговой нагрузки (ПДН) более 50% (см. “Ъ” от 26 апреля

). В залоговом кредитовании такая мера появляется впервые, до сих пор ужесточения касались необеспеченного кредитования (см. “Ъ” от 25 мая). В результате рынок автокредитования может замедлиться, отмечают в ВТБ. Но там по-прежнему ждут по итогам года рекордных выдач на 2,4 трлн руб. Фактически это означает сохранение выдач на среднем уровне первых пяти месяцев. Кирилл Ларин уточняет, что сокращение объема кредитных продаж автомобилей произойдет преимущественно в ценовом сегменте до 600–800 тыс. руб.— именно в нем максимальна концентрация клиентов с высокой ПДН.

Кроме того, практика показывает, что и рынок, и потребители способны адаптироваться к ограничениям, подчеркивает начальник управления развития партнерских программ и стратегических сегментов «Росбанк Авто» Вячеслав Якубчик.

Усилится конкуренция за клиентов с низкой долговой нагрузкой, а гражданам с высокой нагрузкой банки предложат кредиты по более высоким ставкам, добавляет Дмитрий Маслов.

Среди прочего банки могут перейти на так называемую систему RBP (определение ставки в зависимости от уровня риска клиента), которая широко используется в беззалоговом кредитовании. Это позволит частично переложить снижение в возврате на капитал за счет вводимых надбавок к коэффициентам риска в клиентские ставки, поясняет Екатерина Резникова. По оценке Станислава Сухова, надбавки приведут к дополнительному повышению ставок автокредитования в отдельных случаях на 3–4 п. п. По данным ОКБ, в первом квартале полная стоимость кредита в сегменте составляла около 20% годовых.

Зампред правления Ингосстрах банка Олег Чернышов: «Меры, которые принимает ЦБ, будут снижать доступность кредитования»

Параллельно будет расти доля новых автомобилей в кредитных выдачах, уверены банкиры (см. “Ъ” от 22 апреля). «С учетом изменений по рисковым надбавкам на капитал мы будем наращивать бизнес по новым автомобилям — там, как правило, менее закредитованные клиенты,— признает Дмитрий Маслов.— Традиционно мы специализировались на кредитовании авто с пробегом, их доля составляла 80%. В 2024 году активнее развиваем кредитование новых автомобилей, в мае их доля достигла 25%». Тренд подтверждают в ВТБ: в структуре выдач банка за январь—май доля новых автомобилей выросла на 5,3 п. п., до 29%.

В результате рынок станет консервативнее, но вряд ли серьезно замедлится, сходятся во мнении эксперты. Текущие параметры надбавок к коэффициентам риска по автокредитам «достаточно мягкие, и при имеющемся запасе капитала банки могут не сильно ограничивать себя в сегменте», отмечает директор группы рейтингов финансовых институтов АКРА Михаил Полухин. «В перспективе определенный консерватизм в выдачах со стороны банков вероятен,— продолжает он,— но маржинальность может компенсироваться корректировкой процентной политики и прочими доходами».

Активность заемщиков с низкой долговой нагрузкой в среднесрочной перспективе останется высокой, считает директор группы рейтингов финансовых институтов агентства НКР Егор Лопатин.

«Спрос на автомобили все еще не насыщен. Длительный период ограниченных поставок, постепенное восстановление модельного ряда, устаревание автопарка и рост доходов граждан способствуют его сохранению»,— поясняет Михаил Полухин. «Ипотека, с которой автокредит конкурирует за клиента, падает с начала года, а с 1 июля тренд усилится из-за окончания льготной госпрограммы. На этом фоне большой объем средств населения мигрирует в автокредитование»,— считает Станислав Сухов.

Смягчить фактор высоких ставок по кредитам может сохраняющаяся тенденция роста цены автомобиля на горизонте выплаты кредита, отмечают эксперты. Среди серьезных рисков они называют только возможность резкого снижения реальных доходов населения или значительный рост стоимости машин.

Как изменился российский рынок автомобилей

Конъюнктура

Прекращение поставок и выпуска в РФ мировыми автоконцернами, кроме китайских, в 2022 году привело к дефициту машин. Рынок сжался более чем вдвое, до 626 тыс. штук, оценивал «Автостат». Для насыщения рынка правительство легализовало параллельный импорт. Но санкции, сложности с логистикой и медленная реакция китайских автоконцернов тормозили процесс.

Рынок новых машин начал насыщаться только к середине 2023 года. Ежемесячные продажи впервые с весны 2022 года превысили 100 тыс. штук. В целом рынок вырос на 69%, до 1,16 млн машин. За январь—апрель 2024 года уже продано 468 тыс. новых автомобилей. Даже с учетом замедления в мае, объемы продаж превышают прошлогодние почти вдвое. Основными игроками стали автоконцерны из Китая. В пятерку крупнейших после Lada теперь входят Chery, Haval и Geely. Доля китайских марок за прошлый год выросла с 38% в январе до 61% в декабре.

Рынок подержанных автомобилей, сократившийся в 2022 году на 18,8% из-за отказа части автовладельцев от продажи на фоне дефицита, оживился в 2023 году, показав рост на 17%, до 5,7 млн машин. Но средний срок владения автомобилем, по подсчетам «Автостата», превысил в 2023 году семь лет, поэтому «свежие машины» занимают лишь около 20%, а в топ-5 входят популярный до середины 2010-х годов Ford Focus и лидеры докризисных продаж Kia Rio и Hyundai Solaris. Однако в этом году началась стагнация рынка: за январь—апрель продано 1,74 млн подержанных машин, что чуть меньше значений аналогичного периода 2023 года.

Ольга Никитина

Полина Трифонова, Ольга Никитина, Максим Буйлов

Объемы автокредитования в первые месяцы 2024 года не просто не показали ожидавшегося замедления, но обновляют исторические рекорды. Влияние высоких ставок и цен на автомобили нивелируют отложенный спрос и масштабное предложение. Меры Банка России по охлаждению сегмента по аналогии с другими направлениями потребительского кредитования оказались слишком мягкими. Их влияние компенсируется более консервативным подходом к заемщикам и запасом капитала. Фото: Дмитрий Духанин, Коммерсантъ Займы без тормозов Несмотря на пессимистические прогнозы экспертов и банкиров (см. “Ъ” от Выйти из полноэкранного режима Бодрящее охлаждение Однако с 1 июля 2024 года ЦБ вводит надбавки к коэффициентам риска для автокредитов, выданных заемщикам с показателем долговой нагрузки (ПДН) более 50% (см. “Ъ” от 26 апреля ). В залоговом кредитовании такая мера появляется впервые, до сих пор ужесточения касались необеспеченного кредитования (см. “Ъ” от 25 мая). В результате рынок автокредитования может замедлиться, отмечают в ВТБ. Но там по-прежнему ждут по итогам года рекордных выдач на 2,4 трлн руб. Фактически это означает сохранение выдач на среднем уровне первых пяти месяцев. Кирилл Ларин уточняет, что сокращение объема кредитных продаж автомобилей произойдет преимущественно в ценовом сегменте до 600–800 тыс. руб.— именно в нем максимальна концентрация клиентов с высокой ПДН. Кроме того, практика показывает, что и рынок, и потребители способны адаптироваться к ограничениям, подчеркивает начальник управления развития партнерских программ и стратегических сегментов «Росбанк Авто» Вячеслав Якубчик. Усилится конкуренция за клиентов с низкой долговой нагрузкой, а гражданам с высокой нагрузкой банки предложат кредиты по более высоким ставкам, добавляет Дмитрий Маслов. Среди прочего банки могут перейти на так называемую систему RBP (определение ставки в зависимости от уровня риска клиента), которая широко используется в беззалоговом кредитовании. Это позволит частично переложить снижение в возврате на капитал за счет вводимых надбавок к коэффициентам риска в клиентские ставки, поясняет Екатерина Резникова. По оценке Станислава Сухова, надбавки приведут к дополнительному повышению ставок автокредитования в отдельных случаях на 3–4 п. п. По данным ОКБ, в первом квартале полная стоимость кредита в сегменте составляла около 20% годовых. Зампред правления Ингосстрах банка Олег Чернышов: «Меры, которые принимает ЦБ, будут снижать доступность кредитования» Параллельно будет расти доля новых автомобилей в кредитных выдачах, уверены банкиры (см. “Ъ” от 22 апреля). «С учетом изменений по рисковым надбавкам на капитал мы будем наращивать бизнес по новым автомобилям — там, как правило, менее закредитованные клиенты,— признает Дмитрий Маслов.— Традиционно мы специализировались на кредитовании авто с пробегом, их доля составляла 80%. В 2024 году активнее развиваем кредитование новых автомобилей, в мае их доля достигла 25%». Тренд подтверждают в ВТБ: в структуре выдач банка за январь—май доля новых автомобилей выросла на 5,3 п. п., до 29%. В результате рынок станет консервативнее, но вряд ли серьезно замедлится, сходятся во мнении эксперты. Текущие параметры надбавок к коэффициентам риска по автокредитам «достаточно мягкие, и при имеющемся запасе капитала банки могут не сильно ограничивать себя в сегменте», отмечает директор группы рейтингов финансовых институтов АКРА Михаил Полухин. «В перспективе определенный консерватизм в выдачах со стороны банков вероятен,— продолжает он,— но маржинальность может компенсироваться корректировкой процентной политики и прочими доходами». Активность заемщиков с низкой долговой нагрузкой в среднесрочной перспективе останется высокой, считает директор группы рейтингов финансовых институтов агентства НКР Егор Лопатин. «Спрос на автомобили все еще не насыщен. Длительный период ограниченных поставок, постепенное восстановление модельного ряда, устаревание автопарка и рост доходов граждан способствуют его сохранению»,— поясняет Михаил Полухин. «Ипотека, с которой автокредит конкурирует за клиента, падает с начала года, а с 1 июля тренд усилится из-за окончания льготной госпрограммы. На этом фоне большой объем средств населения мигрирует в автокредитование»,— считает Станислав Сухов. Смягчить фактор высоких ставок по кредитам может сохраняющаяся тенденция роста цены автомобиля на горизонте выплаты кредита, отмечают эксперты. Среди серьезных рисков они называют только возможность резкого снижения реальных доходов населения или значительный рост стоимости машин. Как изменился российский рынок автомобилей Конъюнктура Прекращение поставок и выпуска в РФ мировыми автоконцернами, кроме китайских, в 2022 году привело к дефициту машин. Рынок сжался более чем вдвое, до 626 тыс. штук, оценивал «Автостат». Для насыщения рынка правительство легализовало параллельный импорт. Но санкции, сложности с логистикой и медленная реакция китайских автоконцернов тормозили процесс. Рынок новых машин начал насыщаться только к середине 2023 года. Ежемесячные продажи впервые с весны 2022 года превысили 100 тыс. штук. В целом рынок вырос на 69%, до 1,16 млн машин. За январь—апрель 2024 года уже продано 468 тыс. новых автомобилей. Даже с учетом замедления в мае, объемы продаж превышают прошлогодние почти вдвое. Основными игроками стали автоконцерны из Китая. В пятерку крупнейших после Lada теперь входят Chery, Haval и Geely. Доля китайских марок за прошлый год выросла с 38% в январе до 61% в декабре. Рынок подержанных автомобилей, сократившийся в 2022 году на 18,8% из-за отказа части автовладельцев от продажи на фоне дефицита, оживился в 2023 году, показав рост на 17%, до 5,7 млн машин. Но средний срок владения автомобилем, по подсчетам «Автостата», превысил в 2023 году семь лет, поэтому «свежие машины» занимают лишь около 20%, а в топ-5 входят популярный до середины 2010-х годов Ford Focus и лидеры докризисных продаж Kia Rio и Hyundai Solaris. Однако в этом году началась стагнация рынка: за январь—апрель продано 1,74 млн подержанных машин, что чуть меньше значений аналогичного периода 2023 года. Ольга Никитина Полина Трифонова, Ольга Никитина, Максим Буйлов