Штрафные санкции за просрочку по кредитам часто превышают стоимость заемных средств. Как заставить банк снизить неустойку?

В середине августа Арбитражный суд Москвы признал законным решение Роспотребнадзора оштрафовать банк ВТБ24 на 20 тыс. руб. за включение в кредитный договор условий, ущемляющих права потребителей. Штраф был выписан в результате проверки договора по жалобе заемщика. В документе было указано, что неустойка за неисполнение обязательств по кредиту составляет 0,6% в день. Это соответствовало годовой эффективной ставке в 788%. Банк обжаловал решение в арбитраже, но суд встал на сторону Роспотребнадзора, мотивировавшего свое решение тем, что столь высокая ставка несоразмерна ставке по кредиту и противоречит Гражданскому кодексу.

Штрафные санкции по договорам кредитования регулируются законодательством неоднозначно, и банки этим пользуются.

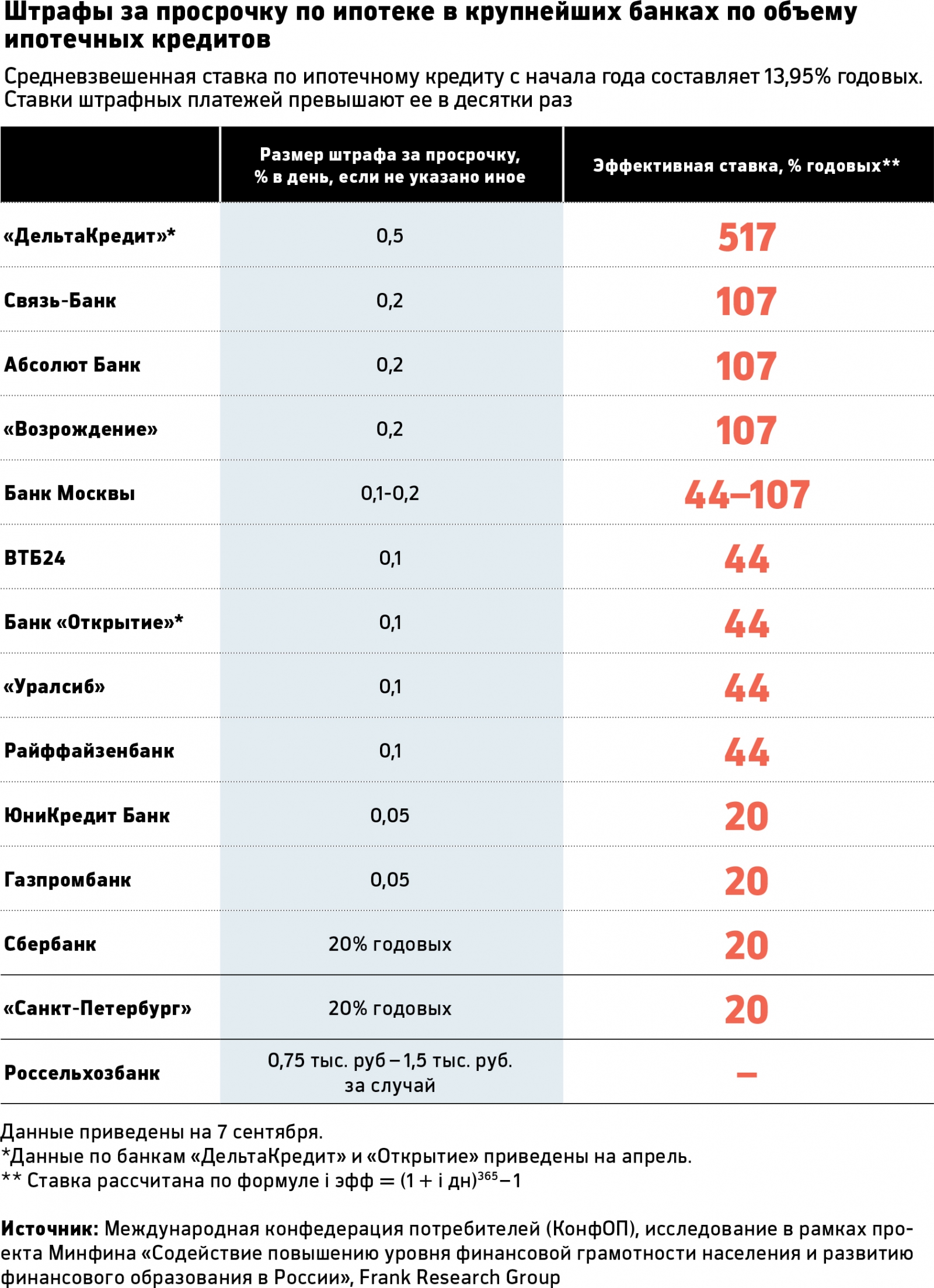

По данным Международной организации обществ потребителей, среди 15 крупных банков по объемам кредитов населению максимальные штрафные санкции за просрочку по ипотеке — у «ДельтаКредита»: 0,5% в день (эффективная ставка — 517% годовых). У трех банков из 15 штраф составляет 0,2% в день (107% годовых).

Можно ли заставить банк снизить размер неустойки, если вы допустили просрочку?

Как банки определяют сумму штрафа

Штрафы по потребительским и ипотечным кредитам банки устанавливают по-разному. В первом случае есть ограничения: закон о потребительском займе (статья 5 закона 353-ФЗ) запрещает устанавливать штраф выше 20% годовых, если банк продолжает начислять обычные проценты по кредиту, или 36,5%, если такие проценты не начисляются, объясняет генеральный директор юридической компании «Базальт» Василий Неделько. В случае с ипотекой банкам предоставлена почти полная свобода.

Партнер компании «Деловой фарватер» Роман Терехин говорит, что размер штрафа по 395-й статье ГК определяется в этом случае исходя из средних по региону ставок по вкладам для физлиц (статьи 811 и 395 ГК РФ). Например, банк в Центральном федеральном округе может требовать неустойку на уровне средних по региону 10,51% годовых, или 0,028% в день, отмечает Терехин.

Здесь есть нюанс: эти правила действуют, только если в кредитном договоре не указаны другие условия, что случается крайне редко, отмечает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин. На условия договора ссылается и пресс-служба группы ВТБ: «Размер штрафа за просрочку по ипотеке, как и остальные ключевые условия ипотечного кредита, банк в обязательном порядке указывает в кредитном договоре».

«Но в ГК есть еще норма, по которой штраф должен быть соразмерен нарушению, а ВТБ24 это правило нарушил», — продолжает Янин. Еще одна норма (статья 428 ГК РФ), к которой апеллировала заемщица ВТБ24, — так называемые договоры присоединения (когда одна сторона предлагает условия, а вторая может только согласиться или нет) не могут включать обременительные условия, которые одна сторона не приняла бы, будь у нее возможность что-то изменить. Как говорит партнер юридической компании Sirota & Partners Артем Сирота, на нарушение этого правила обратил внимание суд, когда выносил решение по делу ВТБ24.

Реально ли сократить размер штрафа

Добиться уменьшения суммы штрафа действующего договора можно, говорит Терехин из «Делового фарватера». Другое дело, что необходимость в этом обычно наступает только в случае просрочки по кредиту. Первый шаг — письмо в банк с просьбой пересмотреть размер штрафных санкций, рассказывает он. Если банк ответит отказом, обратитесь в ЦБ и Роспотребнадзор: достаточно заявления в свободной форме с приложением кредитного договора и копии переписки с банком. Также можно обратиться напрямую в суд.

В заявлении следует ссылаться на перечисленные нормы. Терехин советует обратиться к статье об уменьшении неустойки (333 ГК РФ). В ней говорится, что суд вправе уменьшить неустойку, если она явно несоразмерна последствиям нарушения обязательства. «Но это право, а не обязанность суда», — не спешит обнадеживать Неделько из юридической компании «Базальт».

«Зачастую сумма выплаты по просрочке может оказаться соразмерна сумме основного долга. В такой ситуации можно очень успешно обжаловать размер штрафной выплаты», — настроена более оптимистично руководитель международно-правовой практики коллегии адвокатов «Чаадаев, Хейфец и Партнеры» Анастасия Асташкевич.

В случае с ВТБ24 суд пришел к выводу, что такая неустойка может привести к необоснованному обогащению банка и усложнит процесс погашения долга для заемщика. «Банк как более сильная экономически сторона должен был приложить все усилия, чтобы закон был соблюден, но не сделал этого (нарушение части 1 статьи 1.5 КоАП РФ)», — сказано в решении суда.