Как лучше делать деньги на недвижимости — на сделках с собственностью или через коллективные инвестиции? Мы сравниваем, а вы выбирайте.

В предыдущей серии мы выяснили, чем рискуют инвесторы в ЗПИФы, могут ли они потерять вложенный капитал и как им защититься от недобросовестных действий управляющей компании. В этом эпизоде узнаем, когда недвижимость приносит больший доход — в закрытом фонде или находясь в собственности — и какие издержки стоят за каждым из этих вариантов.

Жилье всегда растет в цене — миф или реальность?

Старая добрая недвижимость всегда в цене — привычный для России стереотип. Поэтому многие считают, что, раскошелившись на покупку квартиры, апартаментов или загородного дома, смогут получать доход многие годы. Эта модель заработка кажется наиболее понятной.

Прибыль с недвижимости не самая высокая, но подкупает ее надежность: рынок жилья куда менее волатилен, чем фондовый, и в меньшей степени зависит от динамики курсов валют.

Существенных изменений в стоимости квартир эксперты не ждут, скорее, увеличится период экспозиции (время ожидания новой сдачи или продажи).

Стоит помнить, что цены на такие активы растут не всегда стабильно и не во всех регионах России. Самая благоприятная ситуация — в городах-миллионниках. Так, в Московском регионе жилье хотя и дорожает, но темпы роста снижаются, предупреждают эксперты аналитического портала IRN.ru.

Что с рынком недвижимости?

Стоимость жилья растет. Так, по данным Knight Frank, в 2020 году цены на первичном рынке Москвы увеличились на 16,2%. В 2019 году рост составил только 11%, в 2018-м — 8%.

Цены разгоняют:

- льготная ипотека, которую продлили до середины 2022 года;

- постоянное изменение курса рубля относительно базовых валют (доллар США и евро);

- недоверие к надежности финансовых институтов (из-за лишения банков лицензий), боязнь обмана.

Риски в жилой недвижимости

Есть ряд рисков, которые могут затормозить темпы роста рынка недвижимости.

- Цены в среднем по крупным городам выросли более чем на 20% за год. Нельзя исключать их снижения в ближайшие 2—3 года.

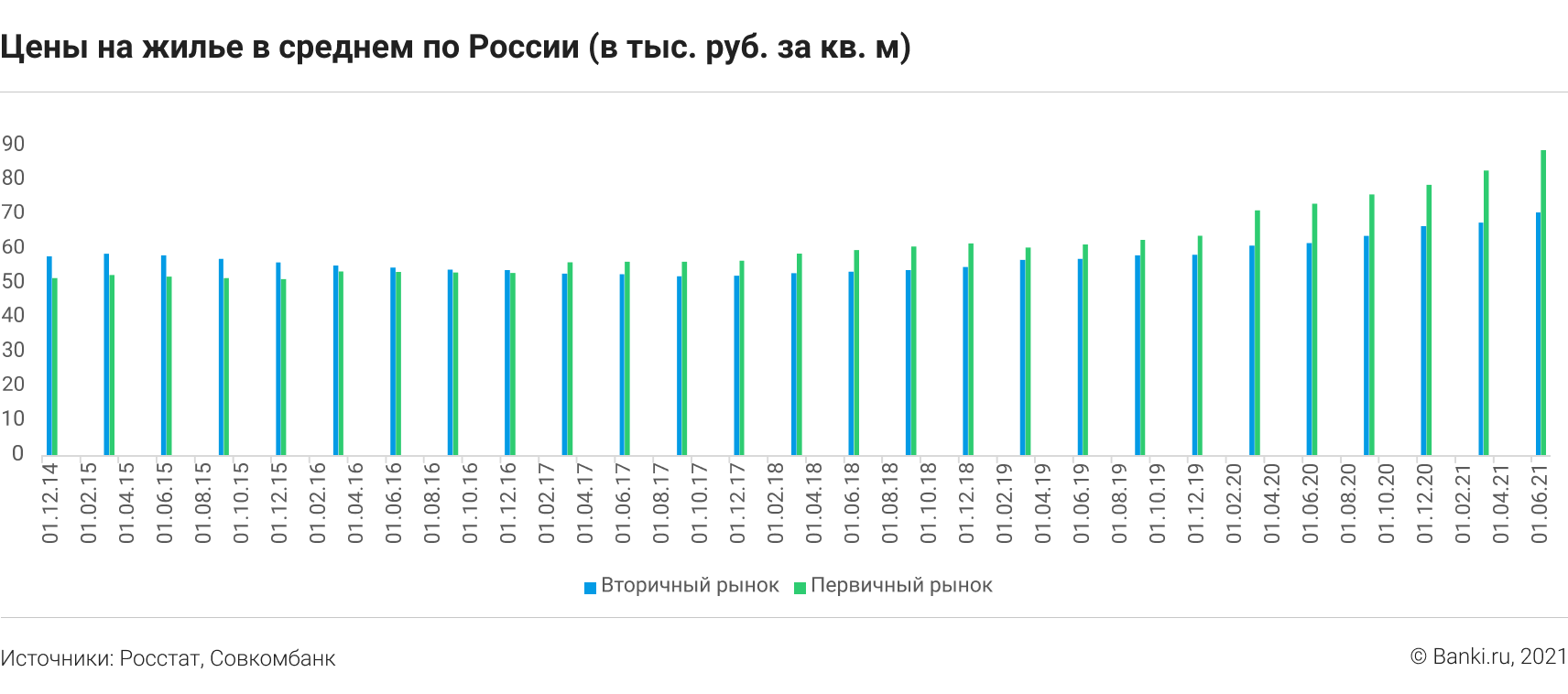

С конца 2015-го по июнь 2021 года номинальные цены на жилье выросли на 72% на первичном рынке и на 25% — на вторичном. Накопленная инфляция за этот период составила 27%. То есть в реальном выражении цены на вторичном рынке остались неизменными, отмечает главный аналитик Совкомбанка Кирилл Кононов. Он обращает внимание на разрыв в динамике цен между первичным и вторичным рынками. Из-за запуска программ льготной ипотеки на первичном рынке квартиры дорожали гораздо быстрее, чем на вторичном.

Альтернатива жилью — коммерческая недвижимость

В отличие от сегмента жилья, рынок коммерческой недвижимости (в частности, индустриальная и офисная недвижимость) находится в фазе активного роста, но пока не достиг своего пика, утверждает главный исполнительный директор «ВТБ Капитал Инвестиции», старший вице-президент ВТБ Владимир Потапов. Поэтому, считает эксперт, в период восстановления экономики к «доковидным» показателям потенциал рынка коммерческой недвижимости особенно высок.

Имеется в виду, конечно, качественная коммерческая недвижимость, вроде логистических и складских комплексов. «Но они очень дороги — речь идет о миллиардах или даже десятках миллиардов рублей, что подавляющему большинству частных инвесторов не под силу», — говорит Екатерина Черных.

По данным экспертов Аналитического центра Москвы, лидером в структуре инвестиций в России в 2020 году стал сегмент площадок под девелопмент, на втором месте — офисная недвижимость. Торговая недвижимость уступила третье место складскому сегменту, спрос на который в условиях карантина сильно вырос.

Прямые инвестиции в недвижимость vs ЗПИФН

В инвестициях в недвижимость напрямую и через фонд много сходного. Разберем процесс поэтапно, от вложения до возврата средств.

Вход в инвестицию

Покупка квартиры с более-менее удачной локацией в региональном центре обойдется в сумму от 1,2 млн рублей. Коммерческие или складские объекты стоят от нескольких миллионов до миллиардов рублей — не самый доступный вариант для частного инвестора. При этом ответственность за выбор и анализ перспективности объекта целиком возложена на инвестора. Даже если он закажет экспертизу стороннему подрядчику, финальное решение о покупке принимать ему. Гарантировать доход никто не может — его наличие, стабильность и размер будут зависеть от рынка и арендатора. Как правило, размер ежемесячных поступлений оценивают по сложившейся практике сдачи в аренду ближайших аналогичных зданий или квартир. Вероятность утраты недвижимого имущества крайне невелика, но она есть.

Порог входа в ЗПИФ ощутимо ниже, а купить его паи проще, чем самостоятельно инвестировать в жилье, говорит инвестиционный директор «ВТБ Капитал Инвестиции» Алексей Стрелецкий. «Купить и продать паи фонда на бирже сейчас можно в один клик, а паи некоторых ЗПИФН можно также приобрести через мобильное приложение», — отмечает эксперт.

Фонд, конечно, вы тоже будете выбирать сами, в соответствии с собственными требованиями или по рекомендации того, кому доверяете. Суммы взноса за пай в закрытых ПИФах для неквалифицированных инвесторов начинаются от 300 тыс. рублей. Профессиональный подбор и оценку перспективности объекта, в котором вы получите долю, сделает управляющая компания. Заботы об объекте или нескольких она тоже возьмет на себя. Гарантий дохода нет — если фонд сработает с убытком, есть риск потерять часть инвестиционного капитала. Иногда управляющие компании, уверенные в успехе своего проекта, берут на себя обязательства, что при его завершении вернут вложенную сумму. Некоторые даже устанавливают минимальную гарантированную доходность. Потерять свою долю в коллективных инвестициях пайщик не может, поскольку за ее сохранность отвечает депозитарий. ЗПИФН обязаны страховать недвижимость. Даже при полной потере актива фонда инвесторы смогут рассчитывать на возврат первоначальных инвестиций.

Рынок ЗПИФН в основном представлен крупными игроками, такими как «Сбер», ВТБ, Альфа-Банк, и более нишевыми — «Активо», ПНК и Accent Capital. Имущество фонда — это чаще всего готовые и сданные в аренду объекты, которые приносят регулярный доход за счет арендных платежей. При таких предпосылках крайне сложно получить убыток, вопрос только в эффективности управления, отмечает директор департамента рынков капитала Accent Capital Андрей Аржанухин.

Неквалифицированным инвесторам доступны ЗПИФы, которые могут вкладывать средства только в договоры долевого участия в строительстве, отмечает президент «Совкомбанк Управление активами» Екатерина Ганцева. По ее словам, доходность фондов с готовыми объектами недвижимости в 2020 году составила 9—12% годовых, со строящимися — на 2—3 процентных пункта выше.

Расходы инвестора

При прямой покупке квартиры или помещения никогда не ясно, каких именно расходов потребует ваш инвестиционный объект, как часто вам придется делать дополнительные вложения. С фондом история более прозрачная: основной взнос плюс расходы в размере не более 10% стоимости пая. Это условие определено законом. Деньги пойдут на содержание фонда (спецдепозитарий, аудит, оценка и пр.) и на вознаграждение за управление. Но расходы распределяются между всеми инвесторами, в отличие от прямых инвестиций, где все расходы ложатся на одного инвестора.

Доходы инвестора

От квартиры или помещения нежилого назначения (говорим только о доступных частному инвестору) в качестве дохода будет поступать ежемесячный платеж от арендатора. Из этих денег надо вычесть расходы на поддержание вашей недвижимости, а также налоги на недвижимость и доход. Далеко не в каждом ЗПИФе есть промежуточные выплаты пайщикам. Основной доход вы получите при завершении работы фонда и погашении пая (возврате вложенных средств). Насколько привлекателен первый или второй вариант — зависит от потребностей инвестора.

Екатерина Черных приводит в пример простую арифметику по однокомнатной квартире в Москве. Такую недвижимость стоимостью 7—8 млн рублей можно сдавать за 40 тыс. рублей в месяц. В год это 480 тыс. рублей, то есть примерно 6—7% годовых. Нужно вычесть оплату коммунальных услуг, периодический ремонт, а также налоги. Даже если человек нарушает закон и не платит налоги, доходность окажется на уровне 5% при условии, что не будет простоев без арендаторов. А средняя доходность ЗПИФов того же «Сбера» — на уровне 9—11% годовых за вычетом комиссий и расходов на управление объектами.

У фондов с портфелем площадей, которые арендуют фастфуд-сети, доход превышает 9% годовых после вычета комиссий, отмечает Николай Антипов. Подобные цифры справедливы и для фондов недвижимости, инвестирующих в площади для ретейлеров «Перекресток» и «Пятерочка».

Сумма

Срок

Ставка: от 5.5% Платеж: 9 059 RUB

Как срочно избавиться?

Риелтор вам скажет, что продать недвижимость можно в любой момент. Но ликвидность ее принято называть невысокой, поскольку от момента объявления о продаже объекта до передачи ее по договору новому владельцу пройдут месяцы, если не годы. Без дисконта быстро продать актив очень сложно. А любая скидка — ваш инвестиционный убыток.

В этом плане с паями чуть проще. Конечно, погасить их, когда вам вздумается, вы не можете — это происходит только при завершении работы ЗПИФа. Зато можно продать пай, вернув вложенные деньги, даже с небольшой прибылью, или обменять его на равноценную долю в другом фонде. Если ЗПИФН обращается на бирже, то реализовать актив можно совсем быстро. Если фонд не торгуется на фондовом рынке, то у бирж есть сервис, ускоряющий продажу на открытом рынке.

Выход из инвестиции

Как сказано выше, с квартирой или коммерческим объектом совсем быстро вернуть свои вложения не получится. А если еще хотите заработать не только на аренде, но и на продаже, то придется подождать удобного рыночного момента, когда цены на квадратные метры выгодно поднимутся. Они обновляют свои максимумы примерно раз в 5—7 лет, а потом снижаются. Со ЗПИФН проще. Проект завершается, срок работы фонда подходит к концу. Причем точка выхода из активов, по словам Алексея Стрелецкого, рассчитывается так, чтобы она соответствовала пику их доходности. Паи погашают, и их владельцы получают выплаты с прибыли фонда.

ЗПИФН вместо прямой покупки недвижимости

Если ваша инвестиционная ставка на покупку квартиры в Москве, Подмосковье или Санкт-Петербурге, нужно как минимум несколько миллионов рублей. Выходом может стать ипотека, но на первоначальный взнос в большинстве случаев вам потребуется больше, чем минимальный взнос в ЗПИФН. Вложив в фонд свои 300 тыс. рублей, вы получите чистый доход от аренды или продажи объектов. Купив недвижимость в ипотеку, большую часть доходов от аренды, если не всю, потратите на погашение кредита.

Фонд, владеющий коммерческой недвижимостью, может быть еще интереснее, доходность обеспечена индексируемым денежным потоком арендного бизнеса и превышает предложения банков по размещению на депозитах. К тому же часто есть опция с распределением рисков инвестора. «В портфеле фонда, как правило, представлены проекты в разных сегментах рынка. ЗПИФ — более понятный и менее рискованный инструмент, регулируемый стандартами ЦБ РФ», — подчеркивает Потапов.

Не обязательно выбирать для вложения средств только ЗПИФН. По мнению Екатерины Ганцевой, сдачу квартиры или нежилого помещения в аренду можно успешно совмещать с инвестицией в фонд.

В следующем эпизоде сериала мы расскажем об американских аналогах российских ЗПИФов, сравним их с отечественными предложениями и выясним, какие еще активы могут эффективно работать в закрытых фондах.

Инга САНГАЛОВА для