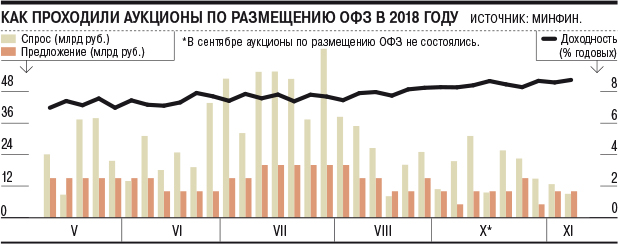

В среду Минфин разместил только половину заявленного ранее объема облигаций федерального займа — немногим более 11 млрд руб. Инвесторы осторожничают после выборов в Конгресс США, которые повысили риски расширения антироссийских санкций. Однако и сам Минфин не готов ради размещения всего объема ОФЗ давать большой дисконт к ценам вторичного рынка.

Результаты проведенных 7 ноября аукционов по размещению гособлигаций оказались заметно хуже результатов предыдущего месяца. При размещении среднесрочных бумаг — ОФЗ с погашением в начале 2024 года — Минфин из 10 млрд руб. реализовал лишь 47% выпуска, оставив неудовлетворенной значительную часть спроса (12,7 млрд руб.). При размещении длинных бумаг (с погашением в мае 2029 года) спрос оказался даже ниже предложения (9 млрд против 10 млрд руб.), в результате чего было реализовано лишь 65% выпуска.

Как считают аналитики, Минфин допустил тактическую ошибку, увеличив предложение более длинных бумаг. Напомним, что на прошлой неделе ведомство предложило рынку 15 млрд руб. краткосрочных и только 5 млрд руб долгосрочных бумаг. Спрос на бумаги тогда превысил предложение в два-три раза, в результате Минфин разместил 81% трехлетнего выпуска и весь объем десятилетних бумаг. «По-видимому, результаты аукционов на прошлой неделе воодушевили Минфин, и ведомство увеличило предложение длинных бумаг»,— отмечали в обзоре аналитики Райффайзенбанка.

Вместе с тем тема санкций по-прежнему удерживает инвесторов от покупки длинных и среднесрочных госбумаг. В начале недели Госдепартамент США доложил Конгрессу о невыполнении Россией требований, которые позволили бы российской стороне избежать второго раунда санкций США за отравление семьи Скрипалей. Поэтому Вашингтон собирается ввести новые санкции против Москвы, о чем во вторник заявила представитель Госдепа Хизер Науэрт. К тому же по итогам выборов в Конгресс США Республиканская партия утратила контроль над его нижней палатой, и инвесторы ожидают более агрессивных действий от победивших демократов. «В таком информационном фоне сложно было что-либо разместить без значительной премии к рынку»,— считает персональный брокер «БКС Брокер» Сергей Кучин.

Почему в сентябре от размещений облигаций отказались и Минфин, и корпоративные эмитенты

Впрочем, пока Минфин не готов давать и премию к доходностям вторичного рынка ОФЗ для размещения запланированного объема, отсекая более агрессивные заявки, отмечает вице-президент по торговым операциям Альфа-банка Сергей Осмачек. Доходность к погашению по цене отсечения составила по трехлетним бумагам 8,6% годовых, а по десятилетним — 8,75% годовых. Это всего на 0,04 и 0,09 п. п. выше значений вторичного рынка. «На потенциальный спрос влияет наблюдающийся сейчас дефицит рублевой ликвидности в банковской системе, что находит отражение в ставках денежного рынка»,— отмечает господин Осмачек.

Дальнейшая ситуация на рынке суверенного долга будет зависеть от жесткости будущих санкций. «В зависимости от того, что в итоге санкции будут собой представлять, рынок может как упасть, так и вырасти, если, например, санкции окажутся в глазах участников рынка не такими серьезными, как могли бы быть»,— отмечает Сергей Осмачек. Вместе с тем не исключена точечная поддержка рынка со стороны крупных инвесторов, как российских, так и иностранных. «В настоящее время они явно отсутствуют, но ранее наблюдалось появление таких инвесторов в похожих непростых ситуациях»,— отмечает главный аналитик долговых рынков БК «Регион» Александр Ермак.

Виталий Гайдаев

Будущие санкции сократили вчерашний спрос В среду Минфин разместил только половину заявленного ранее объема облигаций федерального займа — немногим более 11 млрд руб. Инвесторы осторожничают после выборов в Конгресс США, которые повысили риски расширения антироссийских санкций. Однако и сам Минфин не готов ради размещения всего объема ОФЗ давать большой дисконт к ценам вторичного рынка. Результаты проведенных 7 ноября аукционов по размещению гособлигаций оказались заметно хуже результатов предыдущего месяца. При размещении среднесрочных бумаг — ОФЗ с погашением в начале 2024 года — Минфин из 10 млрд руб. реализовал лишь 47% выпуска, оставив неудовлетворенной значительную часть спроса (12,7 млрд руб.). При размещении длинных бумаг (с погашением в мае 2029 года) спрос оказался даже ниже предложения (9 млрд против 10 млрд руб.), в результате чего было реализовано лишь 65% выпуска. Как считают аналитики, Минфин допустил тактическую ошибку, увеличив предложение более длинных бумаг. Напомним, что на прошлой неделе ведомство предложило рынку 15 млрд руб. краткосрочных и только 5 млрд руб долгосрочных бумаг. Спрос на бумаги тогда превысил предложение в два-три раза, в результате Минфин разместил 81% трехлетнего выпуска и весь объем десятилетних бумаг. «По-видимому, результаты аукционов на прошлой неделе воодушевили Минфин, и ведомство увеличило предложение длинных бумаг»,— отмечали в обзоре аналитики Райффайзенбанка. Вместе с тем тема санкций по-прежнему удерживает инвесторов от покупки длинных и среднесрочных госбумаг. В начале недели Госдепартамент США доложил Конгрессу о невыполнении Россией требований, которые позволили бы российской стороне избежать второго раунда санкций США за отравление семьи Скрипалей. Поэтому Вашингтон собирается ввести новые санкции против Москвы, о чем во вторник заявила представитель Госдепа Хизер Науэрт. К тому же по итогам выборов в Конгресс США Республиканская партия утратила контроль над его нижней палатой, и инвесторы ожидают более агрессивных действий от победивших демократов. «В таком информационном фоне сложно было что-либо разместить без значительной премии к рынку»,— считает персональный брокер «БКС Брокер» Сергей Кучин. Почему в сентябре от размещений облигаций отказались и Минфин, и корпоративные эмитенты Впрочем, пока Минфин не готов давать и премию к доходностям вторичного рынка ОФЗ для размещения запланированного объема, отсекая более агрессивные заявки, отмечает вице-президент по торговым операциям Альфа-банка Сергей Осмачек. Доходность к погашению по цене отсечения составила по трехлетним бумагам 8,6% годовых, а по десятилетним — 8,75% годовых. Это всего на 0,04 и 0,09 п. п. выше значений вторичного рынка. «На потенциальный спрос влияет наблюдающийся сейчас дефицит рублевой ликвидности в банковской системе, что находит отражение в ставках денежного рынка»,— отмечает господин Осмачек. Дальнейшая ситуация на рынке суверенного долга будет зависеть от жесткости будущих санкций. «В зависимости от того, что в итоге санкции будут собой представлять, рынок может как упасть, так и вырасти, если, например, санкции окажутся в глазах участников рынка не такими серьезными, как могли бы быть»,— отмечает Сергей Осмачек. Вместе с тем не исключена точечная поддержка рынка со стороны крупных инвесторов, как российских, так и иностранных. «В настоящее время они явно отсутствуют, но ранее наблюдалось появление таких инвесторов в похожих непростых ситуациях»,— отмечает главный аналитик долговых рынков БК «Регион» Александр Ермак. Виталий Гайдаев