Девелоперы пока интереса к индикатору не проявляют.

Мосбиржа объявила о запуске расчета индекса московской жилой недвижимости. Девелоперы пока интереса к индикатору не проявляют, но в будущем на его основе могут появиться производные инструменты для инвесторов, в том числе фьючерсы и структурные продукты.

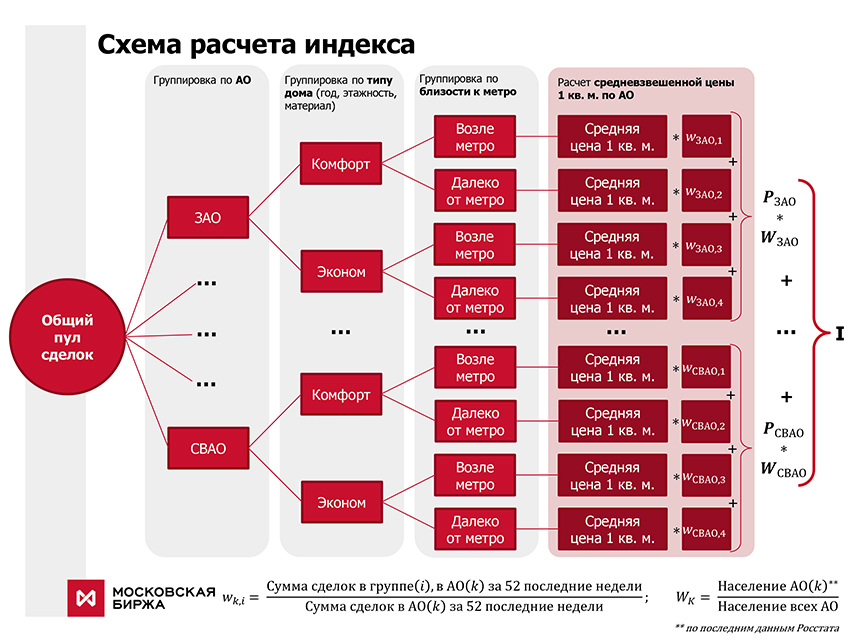

Индекс московской недвижимости MREDC — это индикатор средней стоимости квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка. Он рассчитывается еженедельно по сделкам за четыре последние недели. Сейчас индекс представлен в ретроспективе с 2016 года. Пока он считается лишь по данным о московской недвижимости, но в дальнейшем Мосбиржа и «ДомКлик» планируют расширять географию, данные для этого есть.

Еще один инструмент аналитики

В России уже существуют государственные и частные источники аналитики по динамике цен на жилье. Такие данные есть у Росстата, Росрееста и аналитических агентств, например у IRN.

Наиболее полный источник цен реализованной недвижимость есть у Росреестра, который регистрирует все сделки. Однако методология расчета этих данных вызывает вопросы. «Росреестр публикует индексы для кадастровой оценки недвижимости, и часто она сильно отличается от рыночной, что служит причиной появления многочисленных судебных исков об оспаривании кадастровой стоимости», — отмечает директор группы корпоративных рейтингов агентства НКР Александр Диваков. К тому же массив данных Росреестра включает значительную долю сделок в результате дарения и передачи имущества, что может искажать результат. Наконец, данные Росстата и Росреестра выходят с большой задержкой, как правило, раз в квартал или месяц. В этом смысле индекс, рассчитываемый Мосбиржей, выигрывает за счет своей оперативности.

Индикаторы, предоставляемые аналитическими агентствами, более оперативные, но строятся на ценах в объявлениях. Например, IRN свой индекс стоимости жилья рассчитывает на основе предложений продавцов на вторичном рынке в «старой» Москве. В алгоритме расчета применяются оценочные корректировки: замеряется вес разных локальных факторов, которые влияют на стоимость квартир, таких как площадь кухни, тип дома, ремонт и так далее. Кроме того, отсеиваются самые дорогие и неадекватно дешевые варианты. Такая технология расчета позволяет исключить «статистический шум», то есть колебания цен, происходящие не из-за реального роста или снижения, а из-за изменения структуры предложения и квартирной выборки.

Индекс московской недвижимости MREDC позволит основываться на ценах реальных продаж, а не на ценах в предложениях. Однако учитываются лишь ипотечные сделки, к тому же только на основе данных Сбербанка. По словам управляющего директора дивизиона «ДомКлик» Алексея Лейпи, сейчас порядка 60% сделок с недвижимостью происходит с привлечением ипотеки, Сбербанк же имеет примерно 50-процентную долю на рынке ипотечного кредитования в денежном выражении.

«Сейчас большинство квартир покупается в ипотеку, — признает руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко, — но нужно понимать, что из расчета будет исключена целая категория квартир, которые покупаются без привлечения кредита».

Девелоперам достаточно индикаторов

Сейчас девелоперы чаще всего обращаются к частным консалтинговым компаниям, которые дают более глубокий и обширный анализ цен, в том числе по сегментам, районам, типам здания, рассказывает управляющий директор компании «Метриум» Надежда Коркка.

Застройщикам, как правило, нужна более конкретная, «адресная» информация, соглашается совладелец группы «Родина» Владимир Щекин. «Общий индекс цен, полагаю, пригодится для принятия некоторых стратегических решений, но какой-то специальной потребности застройщика он не удовлетворит, во всяком случае с аналитической точки зрения», — считает он. К тому же реальная ценовая картина на рынке недвижимости не всегда определяется лишь спросом на жилье в конкретном банке, добавляет эксперт. Аналитических инструментов на рынке достаточно, вряд ли новый индекс в этом плане станет прорывом, заключает Олег Репченко.

Новые инструменты для инвесторов

Гораздо больший интерес новый индекс может представлять для инвесторов. Мосбиржа и Сбербанк оценивают капитализацию рынка жилой недвижимости в 185—222 трлн рублей. Для сравнения: объем российского публичного рынка акций в настоящее время составляет 42 трлн рублей.

В будущем Мосбиржа планирует начать торги фьючерсом на индекс недвижимости. К этому вопросу могут вернуться уже в 2020 году, отметил член правления — управляющий директор по продажам и развитию бизнеса Московской биржи Игорь Марич, но примерные сроки запуска торгов назвать отказался. Подобные производные инструменты уже приобрели популярность за рубежом. Например, в США индексы цен жилой недвижимости считает Standard & Poor's, а на Чикагской товарной бирже торгуются фьючерсы и опционы на этот индекс.

«Такой фьючерс может стать интересным инструментом для диверсификации инвестиционных портфелей, возможно и его использование как инструмента хеджирования», — полагает директор группы корпоративных рейтингов АКРА Василий Танурков. Также могут появиться облигации с привязкой купонов к индексу цен на недвижимость, допускает директор по инвестидеям БКС Константин Черепанов.

«Индекс позволит розничным инвесторам инвестировать в недвижимость, не покупая при этом активы физически, станет возможно вкладывать небольшую сумму, не тратясь на квартиру, например», — считает Черепанов.

Тем не менее часть экспертов сомневается, что инструмент станет популярным у инвесторов, из-за очень медленной динамики цен на жилье. «Дело в том, что инфляция, как правило, превышает средний рост цен на вторичную недвижимость», — отмечает Коркка. Например, по данным Росстата, в период с 2015 по 2018 год средняя цена за квадратный метр на вторичном рынке жилья в Москве показывала отрицательную динамику. В 2019 году ценовой прирост составил почти 4%, годовая инфляция — 3%.

К тому же, добавляет Щекин, ценообразование на рынке недвижимости во многом зависит от внешних факторов, таких как программа реновации, законодательные инициативы, пандемия и так далее. «То есть речь идет о сложно прогнозируемом рынке, поэтому вряд ли такой инструмент будет востребован среди инвесторов», — считает он.

Евгения ОГУРЦОВА, Banki.ru