За лето многие российские банки предложили своим бизнес-клиентам приложения SoftPOS для приема оплаты через смартфон. Мы решили разобраться в плюсах, минусах и подводных камнях такого эквайринга.

Приблизительно год назад мобильным телефонам нашлось новое применение в малом бизнесе — они превратились в терминалы для приема платежей. Apple приобрел канадский стартап Mobiwavee, работавший над превращением iPhone в кассу, и запер инженеров в своих белых чертогах создавать внутреннее закрытое решение. Российские банки посмеялись и взялись за разработку решений SoftPOS на Android, которые в тестовом режиме начали «выкатывать» как раз в начале осени 2020-го. За истекший год многие банки, крупные и помельче, перевели свои приложения в «финальный режим» и в течение лета почти синхронно предложили их уже всем клиентам без разбора.

Как работает SoftPOS

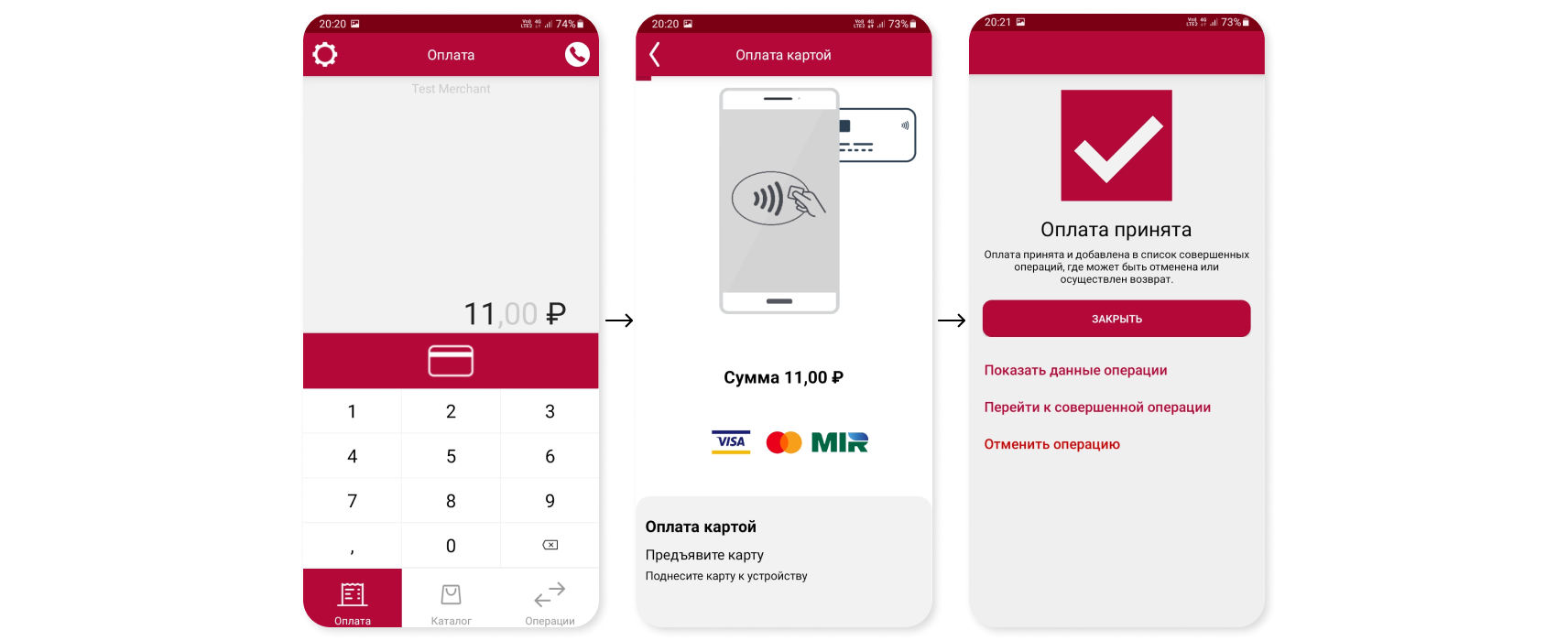

Торговому предприятию потребуется телефон под управлением Android (как правило, версии 8.1 и выше) с работающим модулем NFC, на который устанавливается специальное банковское приложение. Именно оно позволяет списывать деньги с прикладываемых к смартфону карт Visa, Mastercard или «Мир».

Кроме того, в некоторых приложениях доступен прием оплаты по QR-кодам через СБП. Такие платежи можно принимать и просто распечатав код с реквизитами на бумаге или наклейке, но приложение SoftPOS может отображать готовый код с предварительно «зашитой» в нем суммой. До недавнего времени оплачивать товары и услуги таким образом могли в основном пользователи «Тинькофф» и «Сбера», но за прошедшие месяцы считыватели QR добавили в свои приложения практически все банки — партнеры СБП.

Вариант c QR выгоден для торговой точки: в отличие от платежей по картам, деньги попадают на счет мгновенно, а размер комиссии, как правило, составляет в районе 0,5—1% вместо 1,5—2,5%. Отсюда вытекает и недостаток для продвинутых пользователей карточек: отсутствие кэшбэка и других бонусов. Можно получить разве что «Спасибо» от СберБанка. Приложение SoftPOS дает бизнесу неплохой баланс: нет затрат на полноценный карточный терминал, можно постараться убедить часть покупателей заплатить через QR без лишних движений в виде ввода суммы вручную и не нарваться на штраф от банка за отсутствие оборотов по картам, а если клиент настаивает — все же принять оплату по карте. Банкам отсутствие лишнего «железа» и необходимости его поддерживать тоже на руку.

В чем подвох?

Несмотря на то что анонсированные в течение лета решения SoftPOS были заявлены банками как финальные, многие из них не поддерживают прием крупных сумм и подходят в основном для небольших розничных покупок. Исполнительный директор разработчика платежных решений PayMob Антон Шкловский рассказал Новости Банков о причинах такого постепенного расширения функциональности: «Покупки суммой выше определенного порога, оплаченные пластиковой картой, требуют авторизации путем ввода ПИН-кода. Так называемые решения PIN-on-glass, когда код вводится нажатием на виртуальные кнопки на экране, потенциально менее безопасны, поэтому подлежат отдельной и весьма непростой процедуре сертификации в платежных системах. Мы и раньше выпускали карточные терминалы с сенсорным экраном под управлением ОС Android, но на них была установлена специальная защищенная версия операционной системы, прошедшая сертификацию в Visa и Mastercard. Мы смогли реализовать ввод ПИН-кода на SoftPOS для обычных «гражданских» телефонов, но для этого нам пришлось разработать новую безопасную схему шифрования, а сделать это может только компания, имеющая необходимые лицензии, опыт разработки и аппаратное обеспечение».

Самые популярные дебетовые карты с cash back

Выбор пользователей Новости Банков

Мультикарта ВТБ | 0 | до 1,5% | Оформить Лиц.№ 1000 |

Кэшбэк карта Райффайзенбанк | 0 | 1,5% | Оформить Лиц.№ 3292 |

Мультикарта для пенсионеров ВТБ | 0 | до 10% | Оформить Лиц.№ 1000 |

Альфа-карта с преимуществами Альфа-Банк | 0 | до 2% | Оформить Лиц.№ 1326 |

Мультикарта Тройка ВТБ | 0 | до 1,5% | Оформить Лиц.№ 1000 |

Смотреть все карты с кэшбэком

У решений SoftPOS есть и другие, принципиальные минусы. «Посредством SoftPOS невозможно принять оплату картой, не имеющей бесконтактного интерфейса (впрочем, ее можно записать в приложение Apple/Google/Samsung Pay, да и карт таких в России уже не выпускают), или напечатать бумажный чек, как предпочитают некоторые клиенты. Также усложняется контроль доступа сотрудников, если приложение установлено на их личных телефонах», — перечисляет Шкловский.

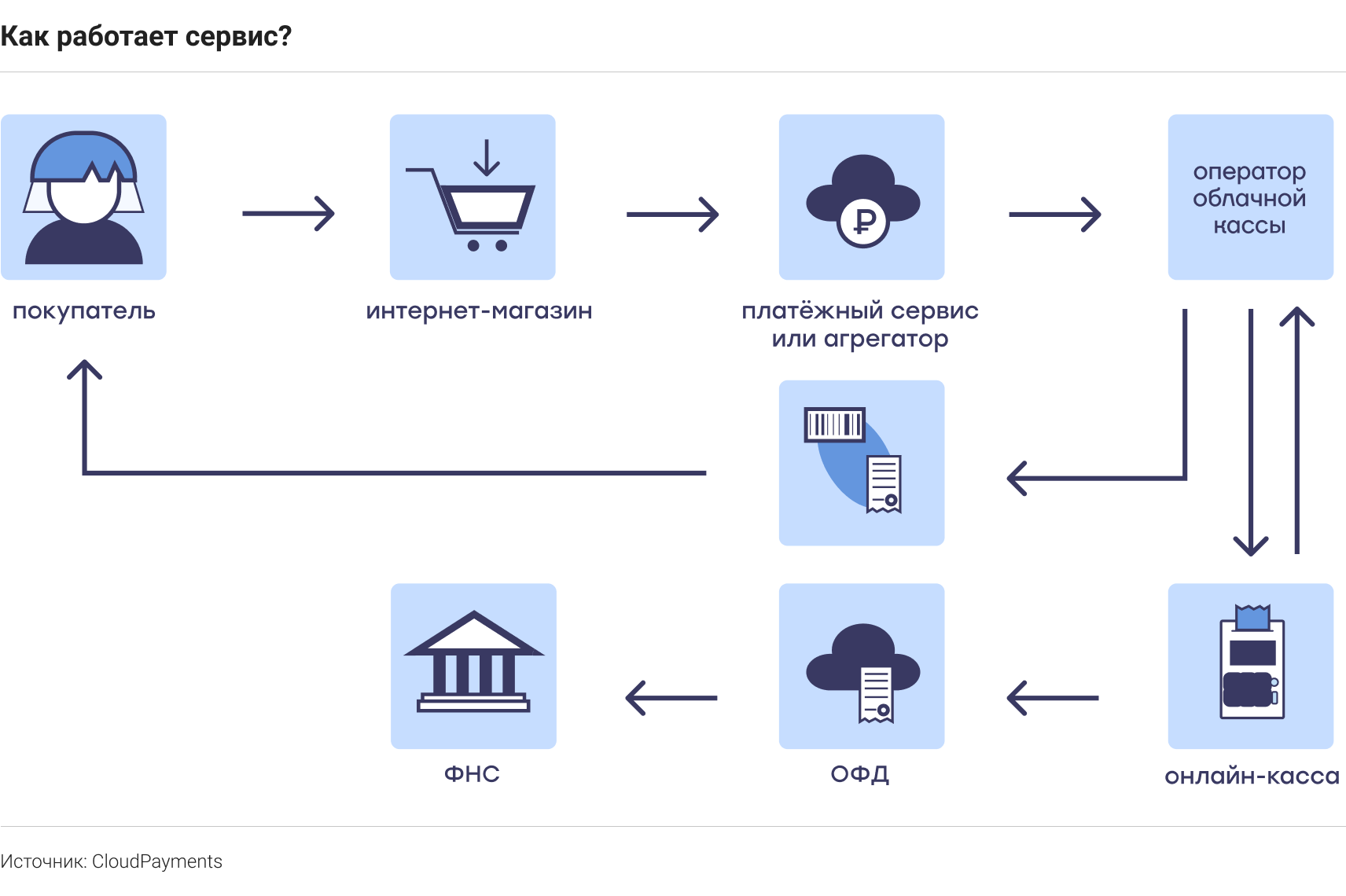

Выдавать клиентам чеки обязаны не все — самозанятые и ИП без сотрудников избавлены от такой необходимости. Остальным же в большинстве случаев придется испытывать неудобства: заводить отдельную мобильную кассу или пользоваться онлайн-доступом к облачной, расположенной в дата-центре, — для этого придется просить клиента предоставить номер телефона или адрес электронной почты. Для упрощения доступа можно установить приложение облачной кассы на том же смартфоне, что и SoftPOS. «Из-за юридических ограничений сами банки не имеют права бить чек и, соответственно, либо не предоставляют такую услугу, либо делают это через партнеров. Поэтому, если бизнес хочет получить комплексную услугу «под ключ», он должен понимать, что это будет не один договор, а несколько: с банком, платежным сервисом по онлайн-фискализации, с ОФД», — поясняет пресс-служба платежного сервиса CloudPayments.

В итоге под видом готового решения банки «выкатили» на рынок сыроватое, обладающее на момент публикации заметки некоторыми существенными недостатками — ограничениями по суммам некоторых трансакций из-за отсутствия поддержки ввода ПИН-кодов, отсутствием интеграции с онлайн-кассами у части игроков и не слишком проработанными системами управления доступом. Впрочем, страдать первым клиентам долго не придется — опрошенные разработчики кассовых решений сходятся во мнении, что на устранение этих недостатков вполне хватит нескольких месяцев.

Антон НЕХАЕНКО,